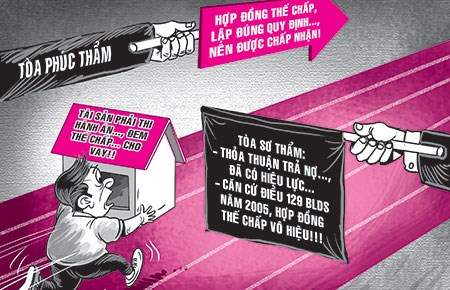

Án

lệ số .../..../AL về hiệu lực thanh toán của

thư tín dụng (L/C) trong trường hợp hợp đồng mua bán hàng hóa quốc tế là cơ sở

của L/C bị huỷ bỏ

Được

Hội đồng Thẩm phán Tòa án nhân dân tối cao thông qua ngày ... tháng ... năm …

và được công bố theo Quyết định số .../QĐ-CA ngày ... tháng ... năm ... của

Chánh án Tòa án nhân dân tối cao.

Nguồn án lệ:

Quyết định giám đốc thẩm

số 17/2016/KDTM – GĐT ngày 10-11-2016 của Hội đồng Thẩm phán Tòa án nhân dân tối

cao về vụ án kinh doanh thương mại “Tranh chấp hợp đồng mua bán hàng hóa”tại

Thành phố Hồ Chí Minh giữa nguyên đơn Công ty Trách nhiệm hữu hạn một thành viên Avới bị

đơn Công ty B; người có quyền lợi, nghĩa vụ liên quan gồm Ngân hàng Evà Ngân hàng N.

Vị trí nội dung án lệ:

Đoạn 34 và Đoạn

36 phần “Nhận định của Toàán”.

Khái

quát nội dung của án lệ:

- Tình huống án lệ:

Hợp đồng mua bán hàng hóa quốc tế có thỏa thuận

phương thức thanh toán bằng thư tín dụng (L/C), thỏa thuậnthực hiệnL/C theo tập

quán thương mại quốc tế (Quy tắc thực hành thống nhất về tín dụng chứng từ lần

thứ 6 năm 2007 (UCP 600)của Phòng Thương mại quốc tế) vàphù hợp với quy định của

pháp luật Việt Nam. Hợp đồng mua bán hàng hóa quốc tế là

cơ sở của L/Cbị hủy bỏ.

- Giải pháp pháp lý:

Trường hợp này, Tòa

án phải xác địnhthư tín dụng (L/C) không bị mất hiệu lực thanh toán vì lý do hợp

đồng mua bán hàng hóa quốc tế là cơ sở của thư tín dụng (L/C) bị hủy

bỏ.

Quy định của pháp luật có liên quan đến án lệ:

- Điều 3 Bộ

luật dân sự năm 2005 (Điều 5 Bộ luật dân sự năm 2015).

- Quyết định

số 266/2002/QĐ-NHNN ngày 26/12/2002 của Ngân hàng Nhà nước về “Quy chế hoạt động

thanh toán qua các tổ chức cung cứng dịch vụ thanh toán”;

- Bản sửa đổi về quy tắc thực

hành thống nhất tín dụng chứng từ lần thứ 6 năm 2007 (UCP 600) của Phòng Thương

mại Quốc tế

Từ khóa của án lệ:

“Thư

tín dụng”; “L/C”; “UCP 600”; “Hợp đồng”; “Mua bán hàng hóa quốc tế”; “Mua bán

hàng hóa”; “Hợp đồng bị huỷ bỏ”.

NỘI DUNG VỤ ÁN:

Tại đơn khởi kiện đề ngày 15-9-2011, đơn khởi kiện sửa đổi bổ sung ngày

22-9-2011 và quá trình tố tụng, nguyên đơn làCông ty TNHH một thành viên A do bà Mai Thị Tuyết N – đại diện hợp pháp

trình bày:

Ngày

07-6-2011, Công ty TNHH một thành viên A (gọi tắt là Bên mua, Công ty A) và

Công ty B (gọi tắt là Bên bán) có ký hợp đồng mua bán hàng hóa quốc tế số

FARCOM/RCN/IVC/036/2011 ngày 07-6-2011 (gọi tắt là Hợp đồng mua bán ngày

07-6-2011). Theo nội dung Hợp đồng mua bán ngày 07-6-2011, Bên mua mua hạt điều

thô nguồn gốc lvory Coast, số lượng là 1000 tấn x 1.385.50USD/tấn theo phương

thức thanh toán 98% L/C trả chậm trong vòng 90 ngày kể từ ngày giao hàng dựa

trên vận tải đơn (B/L) theo tiêu chuẩn chất lượng như sau:

- Thu hồi 47 lbs/80kg và có quyền từ chối nhận hàng khi thu hồi dưới 45

lbs/80kg.

- Hạt: số hạt tối đa

là 205/kg. Từ chối là 220 hạt/kg

- Độ ẩm tối đa là 10%

- Từ chối độ ẩm là trên 12%.

Hàng hóa sẽ được

Vinacontrol giám định chất lượng và khối lượng tại thời điểm giao hàng tại Cảng

đến là Thành phố Hồ Chí Minh.

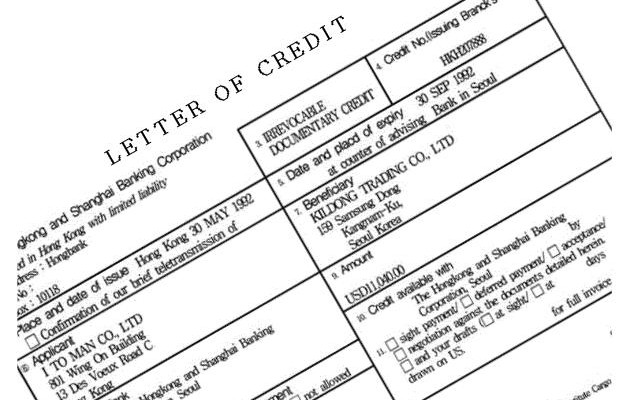

Phương thức thanh

toán tín dụng chứng từ (L/C) trả chậm trong vòng 90 ngày, nên ngày 07-7-2011,

Bên mua đã yêu cầu Ngân hàng E chi nhánh Đồng Nai mở L/C trả chậm số

1801ILUEIB110002 (sau đây gọi tắt là L/C số 1801) để Bên mua hoàn thiện thủ tục

mua lô hàng từ Bên bán.

Sau khi nhận hàng,

theo Điều 8 của Hợp đồng, Bên mua đã kiểm tra lại chất lượng và khối lượng lô

hàng tại Cảng dỡ hàng là Cảng Cát Lái Thành phố Hồ Chí Minh với sự giám sát của

Vinacontrol thì phát hiện hàng hóa của Bên bán không đảm bảo chất lượng. Cụ thể

theo hai chứng thư của Vinacontrol số 11G04HN05957-01 và số 11G04HN05939-01

ngày 31-8-2011 giám định về khối lượng, phẩm chất và tình trạng hàng hóa thì kết

quả giám định thể hiện tỷ lệ bình quân nhân thu hồi hạt điều cho hai lần cắt mẫu

hạt điều là 37,615 1bs/80kg (tỷ lệ này quá thấp so với điều kiện để từ chối gần

10 1bs). Trước sự việc gian lận thương mại đó, Bên mua đã nhiều lần cố gắng

liên lạc với Bên bán để giải quyết vấn đề phát sinh về chất lượng lô hàng hạt

điều nhập khẩu nhưng không nhận được bất cứ phản hồi nào từ phía Bên bán.

Do đó, ngày 15-9-2011

Bên mua nộp đơn khởi kiện đến Tòa án nhân dân Thành phố Hồ Chí Minh yêu cầu Tòa

án buộc Bên bán nhận lại lô hàng hạt điều 1.000 tấn vì chất lượng nhân thu hồi

nằm trong điều kiện từ chối nhận hàng của Hợp đồng là dưới 45 lbs, không đồng ý

thanh toán tiền mua hàng, đồng thời yêu cầu Tòa án áp dụng biện pháp khẩn cấp tạm

thời buộc Ngân hàng E tạm ngưng thanh toán cho Bên bán số tiền 1.313.308,85 USD

của L/C số 1801 theo cam kết thanh toán của Bên mua cho đến khi có quyết định

khác của Tòa án.

Ngày 12-8-2013 Bên

mua đã đóng tiền tạm ứng án phí cho yêu cầu khởi kiện bổ sung là yêu cầu hủy bỏ

Hợp đồng mua bán ngày 07-6-2011, đồng thời yêu cầu hủy bỏ L/C số 1801.

Tại phiên tòa sơ thẩm

nguyên đơn đề nghị:

1. Hủy bỏ Hợp đồng

mua bán ngày 07-6-2011.

2. Buộc Bên bán phải

đến kho Bên mua tại địa chỉ ấp C2, quốc lộ 1A, xã C, huyện L, tỉnh Đồng Nai

ngay khi án có hiệu lực pháp luật để nhận lại toàn bộ lô hàng theo Hợp đồng đã

giao. Sau 30 ngày kể từ ngày bản án có hiệu lực pháp luật, nếu Bên bán không đến

kho của Bên mua để nhận lại lô hàng thì Thi hành án có quyền bán lô hàng trên,

để trả lại mặt bằng kho cho Bên mua.

3. Hủy nghĩa vụ thanh

toán của Bên mua đối với L/C số 1801 và yêu cầu Ngân hàng E hoàn trả ngay số tiền

ký quỹ để bảo đảm thanh toán L/C là 1.313.308,85 USD cho nguyên đơn.

4. Yêu cầu Tòa án tiếp

tục duy trì Quyết định áp dụng biện pháp khẩn cấp tạm thời số

101/2011/QĐ-BPKCTT ngày 23-9-2011 cho đến khi bản án phát sinh hiệu lực. Đồng

thời cho Bên mua nhận lại số tiền 1.500.000.000đ mà Bên mua đã thực hiện đảm bảo

theo Quyết định của Tòa tại Ngân hàng T chi nhánh P khi bản án phát sinh hiệu lực.

Bị đơn là Công ty B (Bên bán) có trụ sở ở nước

ngoài và đã được Tòa án tống đạt hợp lệ cho Bên bán thông qua Bộ Tư pháp Việt

Nam theo đúng quy định của BLTTDS, Luật Tương trợ tư pháp 2007 và Thông tư liên

tịch số 15/2011/TTLT-BTP-BNG-TANDTC ngày 15-9-2011 nhưng Bên bán vẫn vắng mặt,

không có ý kiến phản hồi.

Người có quyền lợi, nghĩa vụ liên quan là Ngân hàng E

trình bày:

Theo yêu cầu của Bên

mua, ngày 07-7-2011, Ngân hàng E chi nhánh Đồng Nai đã phát hành L/C số 1801 với

nội dung như sau:

- Giá trị L/C

1.357.790 USD

- Mục đích nhập khẩu

1.000 tấn hạt điều thô từ Bờ Biển Ngà;

- Ngân hàng thụ hưởng: Ngân hàng N,

Singapore.

- Người thụ hưởng:

Công ty B.

- L/C trả chậm mở

theo UCP600; với điều khoản có thể xác nhận.

- Biện pháp bảo đảm:

bảo lãnh của bến thứ ba, TSBĐ; thẻ tiết kiệm.

-

Ngày đến hạn thanh toán: ngày 29-9-2011 (961.813,66USD) và ngày 17-10-2011

(351.495,19USD).

Sau khi nhận được bộ

chứng từ hợp lệ, Bên mua đã ký nhận thanh toán đủ giá trị và đúng hạn đối với

L/C. Căn cứ xác nhận của Bên mua, Ngân hàng E chi nhánh Đồng Nai đã ký chấp nhận

hối phiếu.

Trên cơ sở đã xác nhận

L/C, căn cứ vào tình trạng bộ chứng từ, Ngân hàng N đã chiết khấu miễn truy đòi

cho Bên bán đối với 03 bộ chứng từ trị giá 1.313.308,85 USD vào ngày 25-7, 28-7

và ngày 08-8-2011.

Theo nội dung L/C đã

phát hành thì L/C được chi phối và áp dụng theo “Quy tắc thực hành thống nhất về tín dụng chứng từ” phiên bản mới nhất

(hiện nay là UCP 600). Theo quy định của UCP 600, Ngân hàng E với tư cách là

Ngân hàng phát hành cam kết thanh toán dựa trên bộ chứng từ và cam kết thanh

toán, đồng nghĩa với việc Bên mua đã thanh toán cho Bên bán, Căn cứ bộ chứng từ

hợp lệ và chấp nhận thanh toán của Bên mua, Ngân hàng E đã ký chấp nhận hối phiếu.

Ngân hàng N đã chiết khấu miễn truy đòi Bên bán đối với 03 bộ chứng từ của L/C

nêu trên.

Ngân

hàng E không đồng ý với yêu cầu của nguyên đơn về việc yêu cầu Tòa án hủy bỏ

L/C số 1801 và yêu cầu buộc Ngân hàng E hoàn trả ngay số tiền ký quỹ là

1.313.308,85 USD cho nguyên đơn. Ngân hàng E đề nghị Tòa án hủy bỏ ngay Quyết định

áp dụng biện pháp khẩn cấp tạm thời số 101/2011/QĐ-BPKCTT ngày 23-9-2011 để

Ngân hàng E thanh toán cho Ngân hàng N theo đúng thỏa thuận tại L/C.

Người có quyền lợi, nghĩa vụ

liên quan làNgân hàng N trình bày:

Căn cứ Hợp đồng mua

bán ngày 07-6-2011 và L/C số 1801 thì Ngân hàng N (chi nhánh tại Singapore) là Ngân hàng chỉ định của Bên bán để thực hiện

thư tín dụng đảm bảo thanh toán do Ngân hàng E phát hành.

Phù

hợp với nội dung của Quy tắc UCP 600, Ngân hàng N đã chiết khấu bộ chứng từ hợp

lệ được xuất trình bởi Bên bán và đã thanh toán giá trị của thư tín dụng cho

Bên bán vào ngày 25-7-2011, ngày 28-7-2011 và ngày 08-8-2011. Như vậy, Ngân hàngN

đã mua L/C số 1801 cùng các chứng từ có liên quan một cách hợp pháp và trở

thành người thụ hưởng trực tiếp toàn bộ và bất cứ khoản thanh toán nào của thư

tín dụng này. Sau khi bộ chứng từ được xuất trình theo đúng quy định của thư

tín dụng nên trên, Ngân hàng E đã xác nhận chấp nhận bộ chứng từ và cam kết sẽ

thanh toán cho Ngân hàng N vào ngày 29-9-2011 và 17-10-2011 nhưng việc thanh

toán đã không được tiến hành do Bên mua đề nghị và Tòa án đã ban hành Quyết định

áp dụng biện pháp khẩn cấp tạm thời số 101/2011/QĐ-BPKCTT ngày 23-9-2011.

Ngân hàng N yêu cầu

Tòa án hủy bỏ ngay Quyết định áp dụng biện pháp khẩn cấp tạm thời số

101/2011/QĐ-BPKCTT ngày 23-9-2011 và yêu cầu Bên mua phải bồi thường thiệt hại

gây ra cho Ngân hàng N từ hành vi yêu cầu áp dụng biện pháp khẩn cấp tạm thời

trái pháp luật khiến Ngân hàng N không nhận được thanh toán giá trị thư tín dụng

nêu trên từ Ngân hàng E. Khoản tiền Ngân hàng N yêu cầu bồi thường thiệt hại là

khoản tiền lãi vay mà Ngân hàng N hiện đang phải trả dựa trên tổng số tiền phải

thanh toán theo 03 bộ chứng từ xuất trình phù hợp cho Ngân hàng E tương ứng với

thời gian chậm thanh toán được tính từ ngày đến hạn thanh toán theo cam kết của

Ngân hàng E (ngày 29-9-2011) đến ngày Ngân hàng N nộp Đơn yêu cầu tham gia tố tụng

trong vụ kiện và dựa trên lãi suất vay Đôla Mỹ không kỳ hạn của liên ngân hàng

tại thời điểm nộp đơn (3,8%/12 tháng). Tổng số tiền thiệt hại mà Ngân hàng N

yêu cầu Bên mua bồi thường là 33.270,49 USD tương đương 694.188.774 VNĐ.

Tại Bản án kinh doanh, thương mại sơ thẩm số 356/2014/KDTM-ST ngày 07-4-2014,

Tòa án nhân dân Thành phố Hồ Chí Minhquyết định:

“1. Hủy bỏ Hợp đồng mua bán số

FARCOM/RCN/IVC/036/2011 ngày 07-6-2011 giữa Bên bán là Công tyB và Bên mua là

Công ty TNHH một thành viên A.

Buộc Công ty B nhận lại toàn bộ lô hàng hạt

điều thô lvory Coast số lượng là 1.000 tấn đã giao theo Hợp đồng mua bán số

FARCOM/RCN/IVC/036/2011 để tại địa chỉ: kho Công ty TNHH một thành viên A ấp

C2, quốc lộ 1A, xã C, huyện L, tỉnh Đồng Nai. Sau 30 ngày kể từ ngày bản án có

hiệu lực pháp luật, nếu Công ty B không đến nhận lại lô hàng trên thì cơ quan

Thi hành án có quyền bán phát mãi lô hàng theo quy định của pháp luật trả lại mặt

bằng kho cho Công ty TNHH một thành viên A.

2. L/C trả chậm số 1801ILUEIB110002 do Ngân hàng E chi

nhánh Đồng Nai phát hành ngày 07-7-2011 không còn hiệu lực thanh toán. Ngân

hàng E không có nghĩa vụ thanh toán cho Ngân hàng N theo L/C trả chậm số

1801ILUEIB110002 do Ngân hàng E chi

nhánh Đồng Nai phát hành ngày 07-7-2011.

Buộc

Ngân hàng E phải hoàn trả cho Công ty TNHH một thành viên A tài sản bảo đảm cho

việc thanh toán L/C là số tiền ký quỹ 1.313.308,85 USD.

3.

Tiếp tục duy trì biện pháp khẩn cấp tạm thời áp dụng tại Quyết định số

101/2011/QĐ-BPKCTT ngày 23-9-2011 của Tòa án nhân dân Thành phố Hồ Chí Minh và

biện pháp bảo đảm áp dụng tại Quyết định số 100/2011/QĐ-BPĐB ngày 23-9-2011 của

Tòa án nhân dân Thành phố Hồ Chí Minh cho đến khi bản án có hiệu lực pháp luật.

Công ty TNHH một thành viên A được nhận lại toàn bộ số tiền 1.500.000.000đ (một

tỉ năm trăm triệu đồng) ký quỹ trong tài khoản phong tỏa số 1022130.3441.012 tại

Ngân hàng T (chi nhánh Pasteur) mà Công ty TNHH Một thành viên A đã thực hiện gửi

tài sản đảm bảo theo Quyết định buộc thực hiện

biện pháp bảo đảm số 100/2011/QĐ-BPĐB ngày 23-9-2011 của Tòa án nhân dân

Thành phố Hồ Chí Minh khi bản án có hiệu lực pháp luật.

4.

Không chấp nhận yêu cầu của Ngân hàng N đòi Công ty TNHH một thành viên A phải

bồi thường thiệt hại với số tiền là 33.270,49 USD thương đương với 694.188.774

VNĐ”.

Ngoài ra, bản án còn tuyên về án phí, lãi suất trả chậm và

thời hạn kháng cáo.

Ngày

21-4-2014, Ngân hàng E có đơn kháng cáo toàn bộ nội dung Bản án

kinh doanh thương mại sơ thẩm nêu trên.

Tại Quyết định đình chỉ xét xử phúc thẩm số

29/2015/QĐPT-KDTM ngày 26-8-2015, Tòa án nhân dân cấp cao tại Thành phố Hồ Chí

Minh quyết định:

1.Đình

chỉ xét xử phúc thẩm vụ án kinh doanh thương mại thụ lý số 40/2014/TLKDTM-PT

ngày 18-8-2014 về việc “Tranh chấp hợp đồng mua bán hàng hóa”.

2.

Bản án kinh doanh thương mại sơ thẩm số 356/2014/KDTM-ST ngày 07-4-2014 của Tòa

án nhân dân Thành phố Hồ Chí Minh có hiệu lực pháp luật kể từ ngày 26-8-2015.

Ngoài ra, Tòa án còn quyết định về án phí.

Ngày 10-9-2015, Ngân hàng E có đơn đề nghị

Chánh án Tòa án nhân dân tối cao xem xét Bản án kinh doanh thương mại sơ thẩm và

Quyết định đình chỉ xét xử phúc thẩm nêu trên theo thủ tục giám đốc thẩm.

Tại Quyết định số 11/2016/KN-KDTM

ngày 07-3-2016, Chánh án Tòa án nhân dân tối cao kháng nghị Quyết định đình chỉ

xét xử phúc thẩm vụ án kinh doanh thương mại số 29/2015/QĐPT-KDTM ngày

26-8-2015 của Tòa án nhân dân cấp cao tại Thành phố Hồ Chí Minh; đề nghị Hội đồng

Thẩm phán Tòa án nhân dân tối cao xét xử giám đốc thẩm hủy Quyết định đình chỉ

xét xử phúc thẩm số 29/2015/QĐPT-KDTM ngày 26-8-2015 của Tòa án nhân dân cấp

cao tại Thành phố Hồ Chí Minh và hủy Bản án kinh doanh thương mại sơ thẩm số

356/2014/KDTM-ST ngày 07-4-2014 của Tòa án nhân dân Thành phố Hồ Chí Minh;

giao hồ sơ vụ án cho Tòa án nhân dân Thành phố Hồ Chí Minh xét xử lại theo thủ

tục sơ thẩm đúng quy định của pháp luật,

Tại phiên toà giám đốc thẩm, đại diện Viện kiểm

sát nhân dân tối cao đề nghị Hội đồng Thẩm phán Tòa án nhân dân tối cao chấp nhận

kháng nghị của Chánh án Tòa án nhân dân tối cao.

NHẬN ĐỊNH CỦA TÒA ÁN:

[1]Ngày 07-6-2011, Công

ty TNHH một thành viên A (Bên mua) và Công ty B (Bên bán) có ký Hợp đồng mua

bán ngày 07-6-2011 với nội dung: Bên mua mua 1000 tấn hạt điều với phương thức

thanh toán 98% L/C trả chậm trong vòng 90 ngày, kể từ ngày giao hàng dựa trên vận

đơn.

[2] Thực hiện hợp đồng nêu trên, Công ty TNHH một

thành viên A đã yêu cầu và nộp số tiền ký quỹ là 1.313.308,85 USD để Ngân hàng

E phát hành L/C số 1801.

[3] Khi hàng về đến cảng Thành phố Hồ Chí Minh, Bên mua đã

yêu cầu Vinacontrol Thành phố Hồ Chí Minh giám định phẩm chất và chất lượng

hàng hóa theo Điều 8, Điều 11 của hợp đồng.

[4] Theo Chứng thư giám định về khối lượng, phẩm chất và

tình trạng hàng hóa ngày 31-8-2011 của Vinacontrol xác định: Tỷ lệ nhân hạt điều

thu hồi cho 2 lần cắt mẫu: Lần 1 là 38,2 lbs/80kg; Lần 2 là 37,03 lbs/80kg.

[5] Do tỷ lệ nhân hạt điều thu hồi thấp hơn so với

thỏa thuận của Hợp đồng, nên Bên mua đã khiếu nại bằng hình thức mail cho Bên

bán nhưng Bên bán không hợp tác. Vì vậy, Bên mua khởi kiện yêu cầu hủy Hợp đồng

mua bán ngày 07-6-2011, trả lại toàn bộ lô hàng cho Bên bán và hủy bỏ nghĩa vụ

thanh toán theo L/C số 1801 do Ngân hàng E

phát hành ngày 07-7-2011 và yêu cầu Ngân hàng E hoàn trả lại số tiền ký

quỹ là 1.313.308,85 USD để đảm bảo thanh toán L/C số 1801 ngày 07-7-2011.

[6] Căn cứ vào các tài liệu, chứng cứ có

trong hồ sơ vụ án, thấy rằng: Hình thức và nội dung của Hợp đồng mua bán ngày

07-6-2011 không vi phạm quy định của pháp luật, phù hợp với các quy định tại

các Điều, Khoản, Mục 2 về quyền, nghĩa vụ của các bên trong hợp đồng mua bán

hàng hóa của Luật thương mại năm 2005 (sau đây viết tắt là LTM); tại Điều 15 của

hợp đồng, hai bên thỏa thuận khi có tranh chấp áp dụng pháp luật Việt Nam để giải

quyết.

[7] Quá trình giải quyết, Tòa án cấp sơ thẩm đã thực hiện

đúng thủ tục ủy thác tư pháp trong việc triệu tập bị đơn (Bên bán), thông báo

cho bị đơn biết yêu cầu khởi kiện của nguyên đơn; đồng thời, yêu cầu bị đơn gửi

văn bản cho biết ý kiến của bị đơn về yêu cầu khởi kiện; mặc dù bị đơn đã nhận

được các văn bản triệu tập và thông báo này nhưng bị đơn không có ý kiến phản đối

với yêu cầu khởi kiện của nguyên đơn.

[8]

Căn cứ vào 02 Chứng thư giám định của Vinacontrol do Bên mua xuất trình, có cơ

sở để xác định bên bán đã có lỗi giao hàng không phù hợp với Hợp đồng mua bán ngày

07-6-2011, nên theo Điều 39 Luật thương mại Bên mua có quyền từ chối nhận hàng.

Mặt khác, sau khi có chứng thư giám định của Vinacontrol, Bên mua đã khiếu nại

về chất lượng hàng hóa nhưng Bên bán không hợp

tác. Do Bên bán giao hàng không đúng chất lượng như đã thỏa thuận trong Hợp đồng

làm cho Bên mua không đạt được mục đích của việc giao kết Hợp đồng, nên có cơ sở

xác định Bên bán đã vi phạm cơ bản nghĩa vụ của Hợp đồng. Vì vậy, Tòa án cấp sơ

thẩm tuyên hủy bỏ Hợp đồng là có căn cứ đúng quy định tại khoản 13 Điều 3, Điều

312 Luật thương mại. Tuy nhiên, khi giải quyết hậu quả pháp lý của việc hủy bỏ

hợp đồng, Tòa án cấp sơ thẩm chưa giải quyết việc buộc Bên bán phải trả lại tiền

đã nhận (nếu có) và bồi thường thiệt hại cho Bên mua là chưa giải quyết đúng vụ

án.

[9]

Đối với việc giải quyết về yêu cầu hủy bỏ

L/C số 1801:

[10]

Căn cứ theo đề nghị mở L/C trả chậm của Bên mua, Ngân hàng E (Chi nhánh Đồng

Nai) đã mở L/C số 1801 ngày 07-7-2011, cụ thể:

[11] - Giá trị L/C: 1.357.790 USD;

[12]- Hình thức của chứng từ: Không hủy ngang;

[13]- Mục đích: mua 1.000 tấn hạt điều thô từ Bờ Biển Ngà;

[14] - Ngân hàng thụ hưởng: Ngân hàng N, Singapore;

[15] - Người thụ hưởng: Công ty B;

[16] - Người yêu cầu: Công ty TNHH A;

[17]- Quy tắc áp dụng: UCP phiên bản mới nhất.

[18]

Sau đó, Ngân hàng E đã nhận được 03 bộ chứng từ đòi tiền từ Ngân hàng N, với tổng giá trị 1.313.308,85 USD, cụ thể:

[19] Ngày 25-7-2011: Bộ chứng từ 961.813,66 USD,

đáo hạn ngày 29-9-2011;

[20]Ngày 29-7-2011: Bộ chứng từ 312.517,11 USD, đáo hạn

ngày 17-10-2011;

[21]

Ngày 09-8-2011: Bộ chứng từ 38.978,08 USD, đáo hạn ngày 17-10-2011.

[22] Sau khi nhận được các bộ chứng từ phù hợp với điều kiện

L/C, Ngân hàng E đã gửi Công văn và các bộ chứng từ cho Bên mua và được Bên mua

xác nhận “Đã nhận đủ chứng từ và cam kết thanh toán đủ trị giá, đúng hạn như

trên; trên cơ sở đó, Ngân hàng E đã điện báo chấp nhận thanh toán hối phiếu vào

ngày đáo hạn của 03 bộ chứng từ nêu trên cho Ngân hàng N.

[23] Theo quy định pháp luật Việt Nam về thanh toán chứng

từ, thì:

[24] Tại Khoản 4 Điều 3

Luật các tổ chức tín dụng năm 2010, quy định: “Tổ chức, cá nhân tham gia hoạt động

ngân hàng được quyền thỏa thuận áp dụng tập quán thương mại, bao gồm: Tập quán

thương mại quốc tế do Phòng thương mại quốc tế ban hành; tập quán thương mại

khác không trái với pháp luật Việt Nam”

[25] Tại

Khoản 1 Điều 16 Quyết định số 266/2002/QĐ-NHNN ngày 26-3-2002 của Ngân hàng Nhà

nước về “Quy chế hoạt động thanh toán qua các tổ chức cung cứng dịch vụ thanh

toán” quy định: “Thư tín dụng là một văn bản cam kết có điều kiện được Ngân

hàng mở theo yêu cầu của người sử dụng dịch vụ thanh toán (người xin mở thư tín

dụng) để:

[26] Trả tiền hoặc ủy quyền cho ngân hàng khác trả tiền

ngay theo lệnh của người thụ hưởng khi nhận được bộ chứng từ xuất trình phù hợp

với các điều kiện của thư tín dụng; hoặc chấp nhận sẽ trả tiền hoặc ủy quyền

cho ngân hàng khác trả tiền theo lệnh của người thụ hưởng vào một thời điểm nhất

định trong tương lai khi nhận được bộ chứng từ xuất trình phù hợp với các điều

kiện thanh toán của thư tín dụng”.

[27] Tại khoản 1 Điều 19 của Quyết định 266 nêu trên quy định:

“Thanh toán bằng thư tín dụng: Việc mở, phát hành, sửa đổi, thông báo, xác nhận,

kiểm tra chứng từ, thanh toán và quyền, nghĩa vụ của các bên liên quan trong thanh

toán thư tín dụng thực hiện theo quy tắc chung về tín dụng chứng từ do Phòng

Thương mại quốc tế ICC ban hành, do các bên tham gia thỏa thuận và theo quy định

của pháp luật Việt Nam”.

[28] Mặt khác, tại thư đề nghị mở L/C của Bên mua có thỏa

thuận: Quy tắc áp dụng là UCP phiên bản mới nhất. Theo Bản sửa đổi về quy tắc

thực hành thống nhất tín dụng chứng từ lần thứ 6 năm 2007 của Phòng Thương mại

Quốc tế (UCP 600) thì:

[29] “Tín dụng thư là một sự thỏa thuận, dù cho được mô tả

hoặc đặt tên thế nào, là không thể hủy bỏ và theo đó là một sự cam kết chắc chắn của Ngân hàng

phát hành để thanh toán khi xuất trình chứng từ phù hợp” (Điều 2).

[30] “Về bản

chất, tín dụng là một giao dịch riêng biệt với Hợp đồng mua bán và các hợp đồng

khác là cơ sở của tín dụng. Các Ngân hàng không liên quan đến hoặc ràng buộc bởi

các hợp đồng như thế, thậm chí ngay cả khi tín dụng có dẫn chiếu đến các hợp đồng

như thế. Vì vậy, sự cam kết của một Ngân hàng để thanh toán hoặc thương lượng

thanh toán,… không phụ thuộc vào khiếu nại hoặc biện hộ của người yêu cầu phát

hành tín dụng phát sinh từ các quan hệ của họ với Ngân hàng phát hành hoặc người

thụ hưởng” (Điều 4).

[31] “Ngân hàng giao dịch với chứng từ chứ không phải bằng

hàng hóa, dịch vụ hoặc các thực hiện khác mà các chứng từ có liên quan” (Điều

5).

[32] “Ngân hàng phát hành bị ràng buộc không thể hủy bỏ đối

với việc thanh toán từ thời điểm Ngân hàng phát hành L/C” (Điều 7).

[33] “Khi ngân hàng phát hành xác định việc xuất trình là

phù hợp, thì nó phải thanh toán” (Điều 15a).

[34] Như vậy, theo đơn đề

nghị mở L/C của Bên mua và nội dung L/C đã phát hành thì L/C số 1801 là một

giao dịch riêng biệt đối với Hợp đồng mua bán hàng hóa ngày 07-6-2011; được chi

phối và áp dụng theo UCP 600. Theo quy định của UCP 600, Ngân hàngE với tư cách

là Ngân hàng phát hành phải thanh toán khi xác định bộ chứng từ xuất trình là

phù hợp tại Ngân hàng.

[35] Về bộ chứng từ của L/C nêu trên quy định:

Bộ chứng từ bao gồm Giấy chứng nhận trọng lượng và chất lượng được giám định

viên độc lập cấp (không quy định hàng hóa phải được kiểm định lại tại cảng đến

bởi một cơ quan kiểm định nào). Trong bộ chứng từ xuất trình đã có Giấy chứng

nhận trọng lượng và chất lượng được giám định viên độc lập nước ngoài cấp là

phù hợp với quy định L/C; đồng thời, Bên mua đã ký chấp nhận bộ chứng từ và cam

kết thanh toán đủ giá trị, đúng hạn, nhưng Tòa án cấp sơ thẩm lại căn cứ vào kết

luận giám định của Vinacontrol thành phố Hồ Chí Minh (tại cảng đến) để kết luận

bộ chứng từ không hợp lệ là không đúng với quy định tại L/C và cam kết của Bên

mua.

[36] Quá trình giải quyết

vụ án, Ngân hàng N cho rằng đã chiết khấu bộ chứng từ hợp lệ và thanh toán cho

Bên bán vào ngày 25-7-2011, ngày 28-7-2011 và ngày 08-8-2011, đồng thời xuất

trình các

thông báo chiết khấu hóa đơn xuất khẩu để minh chứng cho việc đã thanh toán tiền

cho Bên bán. Tuy nhiên, ngoài tài liệu này, Ngân hàng N không xuất trình được bất

kỳ tài liệu, giấy tờ nào khác thể hiện việc đã thanh toán tiền cho Bên bán. Do

đó, trong trường hợp này, lẽ ra

Tòa án cấp sơ thẩm phải thu thập đầy đủ tài liệu, chứng cứ để xác định Ngân

hàng N đã trả tiền cho bên bán hay chưa? Nếu đã trả tiền thì số lượng tiền trả

là bao nhiêu? Trường hợp nếu Ngân hàng N đã trả tiền cho bên bán theo L/C số

1801 thì Ngân hàng E phải giải quyết theo yêu cầu của Ngân hàng N. Do những vấn

đề nêu trên chưa được làm rõ, nhưng Tòa án cấp sơ thẩm lại cho rằng phương thức

thanh toán bằng L/C số 1801 là một phần không thể tách rời của Hợp đồng mua bán

hàng hóa ngày 07-6-2011; do vậy, khi hợp đồng này bị hủy toàn bộ thì các bên không phải tiếp

tục thực hiện nghĩa vụ đã thỏa thuận trong hợp đồng; từ đó quyết định L/C số

1801 không còn hiệu lực thanh toán và Ngân hàng E không có nghĩa vụ thanh toán

cho Ngân hàng N theo L/C nêu trên; đồng thời buộc Ngân hàng E phải trả cho bên

mua số tiền ký quỹ là 1.313.308,85 USD là chưa đủ cơ sở và chưa đúng với các

quy định tại UCP 600.

[37] Sau khi xét xử sơ thẩm,

Ngân hàng E kháng cáo toàn bộ Bản án sơ thẩm nêu trên. Tòa án cấp phúc thẩm đã

ra Quyết định đưa vụ án ra xét xử và tống đạt Giấy triệu tập đương sự tham gia

phiên tòa vào các ngày 25-9-2014, ngày 27-10-2014, ngày 31-10-2014, ngày 16-4-2015

nhưng các phiên tòa này đều hoãn vì các lý do khác nhau như: Vắng mặt đương sự,

vắng mặt đại diện Viện kiểm sát, cần thời gian thực hiện ủy thác tư pháp…. .

[38] Tại Quyết định số

09/2015/QĐPT-KDTM ngày 29-5-2015, Tòa Phúc thẩm Tòa án nhân dân tối cao tại

thành phố Hồ Chí Minh quyết định tạm đình chỉ xét xử phúc thẩm để tiến hành thủ

tục ủy thác tư pháp trong việc triệu tập Công ty B tham gia phiên tòa phúc thẩm.

[39] Tại Quyết định không số ngày 10-8-2015, Tòa án nhân dân

cấp cao tại Thành phố Hồ Chí Minh quyết định đưa vụ án ra xét xử phúc thẩm vào

ngày 26-8-2015.

[40] Ngày

19-8-2015, Ngân hàng E nhận được Giấy triệu tập tham dự phiên tòa nêu trên;

ngày 24-8-2015 Ngân hàng E có đơn xin hoãn phiên tòa với lý do người đại diện

theo ủy quyền của Ngân hàng E là ông Hứa Anh K đang đi công tác. Tại phiên tòa

ngày 26-8-2015, Tòa án cấp phúc thẩm không chấp nhận đơn xin hoãn phiên tòa của

ông K mà cho rằng Ngân hàng E (người kháng cáo) đã được triệu tập hợp lệ lần thứ

hai nhưng vẫn vắng mặt, từ đó ra quyết định đình chỉ xét xử phúc thẩm.

[41] Việc

Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh ra Quyết định đình chỉ xét xử

phúc thẩm nêu trên là không đúng quy định của pháp luật, vì tại khoản 2 Điều 13

Nghị quyết số 06/2012/NQ-HĐTP ngày 03-12-2012 của Hội đồng Thẩm phán Tòa án

nhân dân tối cao quy định: “Trường hợp có quyết định tạm đình chỉ xét xử phúc

thẩm vụ án dân sự, thì thời hạn chuẩn bị xét xử kết thúc vào ngày ra quyết định

tạm đình chỉ. Thời hạn chuẩn bị xét xử phúc thẩm bắt đầu tính lại kể từ ngày

Tòa án cấp phúc thẩm tiếp tục xét xử phúc thẩm vụ án khi lý do tạm đình chỉ

không còn nữa”. Như vậy, do có Quyết định tạm đình chỉ vụ án trên, nên khi Tòa

án cấp phúc thẩm tiếp tục xét xử phúc thẩm vụ án thì thời hạn chuẩn bị xét xử

phúc thẩm bắt đầu được tính lại kể từ ngày Tòa cấp phúc thẩm ra Quyết định đưa

vụ án ra xét xử (tức là ngày 10-8-2015). Do đó, phiên tòa phúc thẩm ngày 26-8-2015

mà người kháng cáo (Ngân hàng E) vắng mặt thì đây được coi là người kháng cáo

được Tòa án triệu tập hợp lệ lần thứ nhất mà vắng mặt thì dù có lý do chính

đáng hay không có lý do chính đáng,Tòa án phải hoãn phiên tòa theo quy định tại

Điều 266 Bộ luật tố tụng dân sự sửa đổi, bổ sung năm 2011 và Điều 16 Nghị quyết

số 06/2012/NQ-HĐTP ngày 03-12-2012 của Hội đồng Thẩm phán Tòa án nhân dân tối

cao. Tuy nhiên,Tòa án cấp phúc thẩm cho rằng đại diện của Ngân hàng E đã được

triệu tập hợp lệ lần thứ hai mà vẫn vắng mặt không vì lý do bất khả kháng, từ

đó ra Quyết định đình chỉ xét xử phúc thẩm là không đúng; việc Tòa án cấp phúc

thẩm ra Quyết định đình chỉ xét xử phúc thẩm là vi phạm nghiêm trọng thủ tục tố

tụng, làm ảnh hưởng đến quyền, lợi ích hợp pháp của đương sự.

Bởi các lẽ trên, căn cứ khoản 2 Điều 337, khoản 3 Điều 343, Điều 345 Bộ luật tố tụng dân sự.

QUYẾT ĐỊNH:

1- Chấp

nhận Quyết định kháng nghị số 11/2016/KN-KDTM ngày 07-3-2016 của Chánh án Tòa

án nhân dân tối cao.

2- Hủy Quyết định đình chỉ xét

xử phúc thẩm số 29/2015/QĐPT-KDTM ngày 26-8-2015 của Tòa án nhân dân cấp cao tại

Thành phố Hồ Chí Minh và hủy Bản án kinh doanh, thương mại sơ thẩm số 356/2014/KDTM-ST

ngày 07-4-2014 của Tòa án nhân dân Thành phố Hồ Chí Minh.

3- Giao hồ sơ vụ án cho Tòa án

nhân dân Thành phố Hồ Chí Minh xét xử lại theo thủ tục sơ thẩm đúng quy định của

pháp luật.

NỘI DUNG ÁN LỆ

“[34]

Như vậy, theo đơn đề nghị mở L/C của Bên mua

và nội dung L/C đã phát hành thì L/C số 1801 là một giao dịch riêng biệt đối với

Hợp đồng mua bán hàng hóa ngày 07-6-2011; được chi phối và áp dụng theo UCP

600. Theo quy định của UCP 600, Ngân hàng E với tư cách là Ngân hàng phát hành

phải thanh toán khi xác định bộ chứng từ xuất trình là phù hợp tại Ngân hàng…

[36]…Tòa

án cấp sơ thẩm lại cho rằng phương thức

thanh toán bằng L/C số 1801 là một phần không thể tách rời của Hợp đồng mua bán

hàng hóa ngày 07-6-2011; do vậy, khi hợp đồng

này bị hủy toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa vụ đã

thỏa thuận trong hợp đồng; từ đó quyết định L/C số 1801 không còn hiệu lực

thanh toán và NLQ1 không có nghĩa vụ thanh toán cho N theo L/C nêu trên; đồng

thời buộc NLQ1 phải trả cho bên mua số tiền ký quỹ là 1.313.308,85 USD là chưa đủ cơ sở và chưa đúng với các quy định tại

UCP 600”.

(nguồn: anle.toaan.gov.vn)

(500 x 500 px).png)