Hỗ trợ: 0971-654-238

service.center@caselaw.vn

cơ sở dữ liệu pháp lý

One

- Trang chủ

- Bài viết

- Đọc án mỗi ngày

- Dự thảo án lệ 27 (đợt 3): Dự thảo án lệ về hiệu lực thanh toán của L/C trong trường hợp hợp đồng là cơ sở của L/C bị tuy...

Dự thảo án lệ 27 (đợt 3): Dự thảo án lệ về hiệu lực thanh toán của L/C trong trường hợp hợp đồng là cơ sở của L/C bị tuyên bố vô hiệu

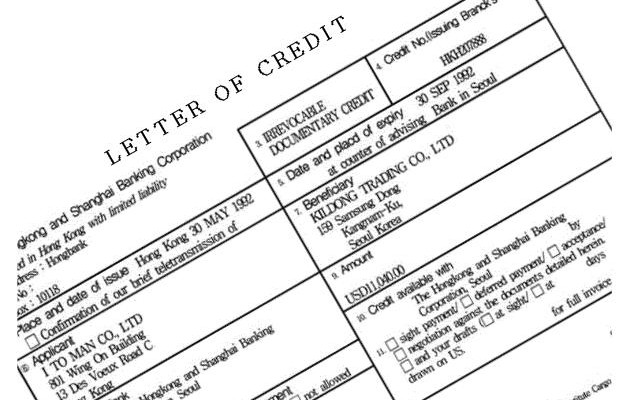

Án lệ số .../..../AL về hiệu lực thanh toán của L/C trong trường hợp hợp đồng là cơ sở của L/C bị tuyên bố vô hiệu

Được Hội đồng Thẩm phán Tòa án nhân dân tối cao thông qua ngày ... tháng ... năm … và được công bố theo Quyết định số .../QĐ-CA ngày ... tháng ... năm ... của Chánh án Tòa án nhân dân tối cao.

Nguồn án lệ:

Quyết định giám đốc thẩm số 17/2016/KDTM – GĐT ngày 10-11-2016 của Hội đồng Thẩm phán Tòa án nhân dân tối cao về vụ án “Tranh chấp hợp đồng mua bán hàng hóa” tại tỉnh Thành phố Hồ Chí Minh giữa nguyên đơn Công ty Trách nhiệm hữu hạn Một thành viên Thương mại Dịch vụ A, do ông T làm đại diện với bị đơn Công ty B; người có quyền lợi, nghĩa vụ liên quan là Ngân hàng E; do ông K làm đại diện; Ngân hàng N; do bà V làm đại diện.

Vị trí nội dung án lệ:

Đoạn 26 phần “Xét thấy” của quyết định giám đốc thẩm nêu trên.

Khái quát nội dung của án lệ:

- Tình huống án lệ:

Hợp đồng mua bán hàng hóa có thỏa thuận phương thức thanh toán bằng L/C bị tuyên bố vô hiệu.

- Giải pháp pháp lý:

Trường hợp này L/C không bị mất hiệu lực thanh toán vì lý do hợp đồng là cơ sở của L/C bị tuyên bố vô hiệu.

Quy định của pháp luật có liên quan đến án lệ:

- Quyết định số 266/2002/QĐ-NHNN ngày 26/12/2002 của Ngân hàng Nhà nước về “Quy chế hoạt động thanh toán qua các tổ chức cung cứng dịch vụ thanh toán”;

- Bản sửa đổi về quy tắc thực hành thống nhất tín dụng chứng từ lần thứ 6 năm 2007 của Phòng Thương mại Quốc tế (UCP 600)

Từ khóa của án lệ:

“Thư tín dụng”; “L/C”, “hợp đồng”,“mua bán hàng hóa”, “vô hiệu”.

NỘI DUNG VỤ ÁN

Tại đơn khởi kiện đề ngày 15/9/2011, đơn khởi kiện sửa đổi bổ sung ngày 22/9/2011 và quá trình tố tụng,nguyên đơn bà N – người đại diện hợp pháp của Công ty TNHH một thành viên thương mại dịch vụ A trình bày:

Ngày 07/6/2011, Công ty TNHH một thành viên thương mại dịch vụ A (gọi tắt là Bên mua, Công ty A) và Công ty B (gọi tắt là Bên bán, Công ty B) có ký hợp đồng mua bán hàng hóa quốc tế số FARCOM/RCN/IVC/036/2011 ngày 07/6/2011 (gọi tắt là Hợp đồng mua bán ngày 07/6/2011). Theo nội dung Hợp đồng mua bán ngày 07/6/2011, Bên mua mua hạt điều thô nguồn gốc lvory Coast, số lượng là 1000 tấn x 1,385,50USD/tấn theo phương thức thanh toán 98% L/C trả chậm trong vòng 90 ngày kể từ ngày giao hàng dựa trên vận tải đơn (B/L) theo tiêu chuẩn chất lượng như sau:

- Thu hồi 47 lbs/80kg và có quyền từ chối nhận hàng khi thu hồi dưới 45 lbs/80kg.

- Hạt: số hạt tối đa là 205/kg. Từ chối là 220 hạt/kg

- Độ ẩm tối đa là 10% - Từ chối độ ẩm là trên 12%.

Hàng hóa sẽ được Vinacontrol giám định chất lượng và khối lượng tại thời điểm giao hàng tại Cảng đến là thành phố Hồ Chí Minh.

Phương thức thanh toán tín dụng chứng từ (L/C) trả chậm trong vòng 90 ngày, nên ngày 07/7/2011, Bên mua đã yêu cầu Ngân hàng E chi nhánh Đồng Nai mở L/C trả chậm số 1801ILUEIB110002 (sau đây gọi tắt là L/C số 1801) để Bên mua hoàn thiện thủ tục mua lô hàng từ Bên bán.

Sau khi nhận hàng, theo Điều 8 của Hợp đồng, Bên mua đã kiểm tra lại chất lượng và khối lượng lô hàng tại Cảng dỡ hàng là Cảng Cát Lái thành phố Hồ Chí Minh với sự giám sát của Vinacontrol thì phát hiện hàng hóa của Bên bán không đảm bảo chất lượng. Cụ thể theo hai chứng thư của Vinacontrol số 11G04HN05957-01 và số 11G04HN05939-01 ngày 31/8/2011 giám định về khối lượng, phẩm chất và tình trạng hàng hóa thì kết quả giám định thể hiện tỷ lệ bình quân nhân thu hồi hạt điều cho hai lần cắt mẫu hạt điều là 37,615 1bs/80kg (tỷ lệ này quá thấp so với điều kiện để từ chối gần 10 1bs). Trước sự việc gian lận thương mại đó, Bên mua đã nhiều lần cố gắng liên lạc với Bên bán để giải quyết vấn đề phát sinh về chất lượng lô hàng hạt điều nhập khẩu nhưng không nhận được bất cứ phản hồi nào từ phía Bên bán.

Do đó, ngày 15/09/2011 Bên mua nộp đơn khởi kiện đến Tòa án nhân dân thành phố Hồ Chí Minh yêu cầu Tòa án buộc Bên bán nhận lại lô hàng hạt điều 1.000 tấn vì chất lượng nhân thu hồi nằm trong điều kiện từ chối nhận hàng của Hợp đồng là dưới 451bs, không đồng ý thanh toán tiền mua hàng, đồng thời yêu cầu Tòa án áp dụng biện pháp khẩn cấp tạm thời buộc Ngân hàng E tạm ngưng thanh toán cho Bên bán số tiền 1.313.308,85 USD của L/C số 1801 theo cam kết thanh toán của Bên mua cho đến khi có quyết định khác của Tòa án.

Ngày 12/8/2013 Bên mua đã đóng tiền tạm ứng án phí cho yêu cầu khởi kiện bổ sung là yêu cầu hủy bỏ Hợp đồng mua bán ngày 07/6/2011, đồng thời yêu cầu hủy bỏ L/C số 1801.

Tại phiên tòa sơ thẩm nguyên đơn đề nghị:

1. Hủy bỏ Hợp đồng mua bán ngày 07/6/2011.

2. Buộc Bên bán phải đến kho Bên mua tại địa chỉ ấp C2, quốc lộ 1A, xã C, huyện L, tỉnh Đồng Nai ngay khi án có hiệu lực pháp luật để nhận lại toàn bộ lô hàng theo Hợp đồng đã giao. Sau 30 ngày kể từ ngày bản án có hiệu lực pháp luật, nếu Bên bán không đến kho của Bên mua để nhận lại lô hàng thì Thi hành án có quyền bán lô hàng trên, để trả lại mặt bằng kho cho Bên mua.

3. Hủy nghĩa vụ thanh toán của Bên mua đối với L/C số 1801 và yêu cầu Ngân hàng E hoàn trả ngay số tiền ký quỹ để bảo đảm thanh toán L/C là 1.313.308,85 USD cho nguyên đơn.

4. Yêu cầu Tòa án tiếp tục duy trì Quyết định áp dụng biện pháp khẩn cấp tạm thời số 101/2011/QĐ-BPKCTT ngày 23/9/2011 cho đến khi bản án phát sinh hiệu lực. Đồng thời cho Bên mua nhận lại số tiền 1.500.000.000đ mà Bên mua đã thực hiện đảm bảo theo Quyết định của Tòa tại Ngân hàng T chi nhánh P khi bản án phát sinh hiệu lực.

Bị đơn là Công ty B (Bên bán) có trụ sở ở nước ngoài và đã được Tòa án tống đạt hợp lệ cho Bên bán thông qua Bộ Tư pháp Việt Nam theo đúng quy định của BLTTDS, Luật Tương trợ tư pháp 2007 và Thông tư liên tịch số 15/2011/TTLT-BTP-BNG-TANDTC ngày 15-9-2011 nhưng Bên bán vẫn vắng mặt, không có ý kiến phản hồi.

Người có quyền lợi, nghĩa vụ liên quan là Ngân hàng E trình bày:

Theo yêu cầu của Bên mua, ngày 07/7/2011, Chi nhánh Ngân hàng E Đồng Nai đã phát hành L/C số 1801 với nội dung như sau:

- Giá trị L/C 1.357.790 USD

- Mục đích nhập khẩu 1.000 tấn hạt điều thô từ Bờ Biển Ngà;

- Ngân hàng thụ hưởng: Ngân hàng N, Singapore.

- Người thụ hưởng: Công ty B.

- L/C trả chậm mở theo UCP600; với điều khoản có thể xác nhận.

- Biện pháp bảo đảm: bảo lãnh của bến thứ ba, TSBĐ; thẻ tiết kiệm.

- Ngày đến hạn thanh toán: ngày 29/9/2011 (961.813,66USD) và ngày 17/10//2011 (351.495,19USD).

Sau khi nhận được bộ chứng từ hợp lệ, Bên mua đã ký nhận thanh toán đủ giá trị và đúng hạn đối với L/C. Căn cứ xác nhận của Bên mua, Ngân hàng E Đồng Nai đã ký chấp nhận hối phiếu.

Trên cơ sở đã xác nhận L/C, căn cứ vào tình trạng bộ chứng từ, Ngân hàng N đã chiết khấu miễn truy đòi cho Bên bán đối với 03 bộ chứng từ trị giá 1.313.308,85 USD vào ngày 25/7, 28/7 và ngày 08/8/2011.

Theo nội dung L/C đã phát hành thì L/C được chi phối và áp dụng theo “Quy tắc thực hành thống nhất về tín dụng chứng từ” phiên bản mới nhất (hiện nay là UCP 600). Theo quy định của UCP 600, Ngân hàng E với tư cách là Ngân hàng phát hành cam kết thanh toán dựa trên bộ chứng từ và cam kết thanh toán, đồng nghĩa với việc Bên mua đã thanh toán cho Bên bán, Căn cứ bộ chứng từ hợp lệ và chấp nhận thanh toán của Bên mua, Ngân hàng E đã ký chấp nhận hối phiếu. Ngân hàng N đã chiếu khấu miễn truy đòi Bên bán đối với 03 bộ chứng từ của L/C nêu trên.

Ngân hàng E không đồng ý với yêu cầu của nguyên đơn về việc yêu cầu Tòa án hủy bỏ L/C số 1801 và yêu cầu buộc Ngân hàng E hoàn trả ngay số tiền ký quỹ là 1.313.308,85 USD cho nguyên đơn. Ngân hàng E đề nghị Tòa án hủy bỏ ngay Quyết định áp dụng biện pháp khẩn cấp tạm thời số 101/2011/QĐ-BPKCTT ngày 23/9/2011 để Ngân hàng E thanh toán cho Ngân hàng N theo đúng thỏa thuận tại L/C.

Người có quyền lợi, nghĩa vụ liên quan là Ngân hàng N (sau đây viết tắt là N) trình bày:

Căn cứ Hợp đồng mua bán ngày 07/6/2011 và L/C số 1801 thì N (chi nhánh tại Singapore) là Ngân hàng chỉ định của Bên bán để thực hiện thư tín dụng đảm bảo thanh toán do Ngân hàng E phát hành.

Phù hợp với nội dung của Quy tắc UCP 600, N đã chiết khấu bộ chứng từ hợp lệ được xuất trình bởi Bên bán và đã thanh toán giá trị của thư tín dụng cho Bên bán vào ngày 25/7/2011, ngày 28/7/2011 và ngày 08/8/2011. Như vậy, N đã mua L/C số 1801 cùng các chứng từ có liên quan một cách hợp pháp và trở thành người thụ hưởng trực tiếp toàn bộ và bất cứ khoản thanh toán nào của thư tín dụng này. Sau khi bộ chứng từ được xuất trình theo đúng quy định của thư tín dụng nên trên, Ngân hàng E đã xác nhận chấp nhận bộ chứng từ và cam kết sẽ thanh toán cho N vào ngày 29/9/2011 và 17/10/2011 nhưng việc thanh toán đã không được tiến hành do Bên mua đề nghị và Tòa án đã ban hành Quyết định áp dụng biện pháp khẩn cấp tạm thời số 101/2011/QĐ-BPKCTT ngày 23/9/2011.

N yêu cầu Tòa án hủy bỏ ngay Quyết định áp dụng biện pháp khẩn cấp tạm thời số 101/2011/QĐ-BPKCTT ngày 23/9/2011 và yêu cầu Bên mua phải bồi thường thiệt hại gây ra cho N từ hành vi yêu cầu áp dụng biện pháp khẩn cấp tạm thời trái pháp luật khiến N không nhận được thanh toán giá trị thư tín dụng nêu trên từ Ngân hàng E. Khoản tiền N yêu cầu bồi thường thiệt hại là khoản tiền lãi vay mà N hiện đang phải trả dựa trên tổng số tiền phải thanh toán theo 03 bộ chứng từ xuất trình phù hợp cho Ngân hàng E tương ứng với thời gian chậm thanh toán được tính từ ngày đến hạn thanh toán theo cam kết của Ngân hàng E (ngày 29/9/2011) đến ngày N nộp Đơn yêu cầu tham gia tố tụng trong vụ kiện và dựa trên lãi suất vay Đôla Mỹ không kỳ hạn của liên ngân hàng tại thời điểm nộp đơn (3,8%/12 tháng). Tổng số tiền thiệt hại mà N yêu cầu Bên mua bồi thường là 33.270,49 USD tương đương 694.188.774 VNĐ.

Tại Bản án kinh doanh, thương mại sơ thẩm số 356/2014/KDTM-ST ngày 07/4/2014, Tòa án nhân dân thành phố Hồ Chí Minhquyết định:

“1. Hủy bỏ Hợp đồng mua bán số FARCOM/RCN/IVC/036/2011 ngày 07/6/2011 giữa Bên bán là Công ty B và Bên mua là Công ty TNHH Một thành viên Thương mại Dịch vụ A.

Buộc Công ty B nhận lại toàn bộ lô hàng hạt điều thô lvory Coast số lượng là 1.000 tấn đã giao theo Hợp đồng mua bán số FARCOM/RCN/IVC/036/2011 để tại địa chỉ: kho Công ty TNHH Một thành viên Thương mại Dịch vụ A ấp C2, quốc lộ 1A, xã C, huyện L, tỉnh Đồng Nai. Sau 30 ngày kể từ ngày bản án có hiệu lực pháp luật, nếu Công ty B không đến nhận lại lô hàng trên thì cơ quan Thi hành án có quyền bán phát mãi lô hàng theo quy định của pháp luật trả lại mặt bằng kho cho Công ty TNHH một thành viên thương mại dịch vụ A.

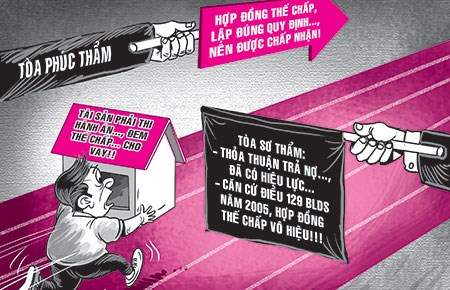

2. L/C trả chậm số 1801ILUEIB110002 do Ngân hàng E chi nhánh Đồng Nai phát hành ngày 07/7/2011 không còn hiệu lực thanh toán. Ngân hàng E không có nghĩa vụ thanh toán cho Ngân hàng N theo L/C trả chậm số 1801ILUEIB110002 do Ngân hàng E chi nhánh Đồng Nai phát hành ngày 07/7/2011.

Buộc Ngân hàng E phải hoàn trả cho Công ty TNHH một thành viên thương mại dịch vụ A tài sản bảo đảm cho việc thanh toán L/C là số tiền ký quỹ 1.313.308,85 USD.

3. Tiếp tục duy trì biện pháp khẩn cấp tạm thời áp dụng tại Quyết định số 101/2011/QĐ-BPKCTT ngày 23/9/2011 của Tòa án nhân dân thành phố Hồ Chí Minh và biện pháp bảo đảm áp dụng tại Quyết định số 100/2011/QĐ-BPĐB ngày 23/9/2011 của Tòa án nhân dân thành phố Hồ Chí Minh cho đến khi bản án có hiệu lực pháp luật. Công ty TNHH một thành viên thương mại dịch vụ A được nhận lại toàn bộ số tiền 1.500.000.000đ (một tỉ năm trăm triệu đồng) ký quỹ trong tài khoản phong tỏa số 1022130.3441.012 tại Ngân hàng T (chi nhánh P) mà Công ty TNHH Một thành viên Thương mại Dịch vụ A đã thực hiện gửi tài sản đảm bảo theo Quyết định buộc thực hiện biện pháp bảo đảm số 100/2011/QĐ-BPĐB ngày 23/9/2011 của Tòa án nhân dân thành phố Hồ Chí Minh khi bản án có hiệu lực pháp luật.

4. Không chấp nhận yêu cầu của Ngân hàng N đòi Công ty TNHH một thành viên thương mại dịch vụ A phải bồi thường thiệt hại với số tiền là 33.270,49 USD thương đương với 694.188.774 VNĐ”.

Ngoài ra, bản án còn tuyên về án phí, lãi suất trả chậm và thời hạn kháng cáo.

Ngày 21/4/2014, Ngân hàng E có đơn kháng cáo toàn bộ nội dung Bản án kinh doanh thương mại sơ thẩm nêu trên.

Tại Quyết định đình chỉ xét xử phúc thẩm số 29/2015/QĐPT-KDTM ngày 26/8/2015, Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh quyết định:

1.Đình chỉ xét xử phúc thẩm vụ án kinh doanh thương mại thụ lý số 40/2014/TLKDTM-PT ngày 18/8/2014 về việc “Tranh chấp hợp đồng mua bán hàng hóa”.

2. Bản án kinh doanh thương mại sơ thẩm số 356/2014/KDTM-ST ngày 07/4/2014 của Tòa án nhân dân thành phố Hồ Chí Minh có hiệu lực pháp luật kể từ ngày 26/8/2015.

Ngoài ra, Tòa án còn quyết định về án phí.

Ngày 10/9/2015, Ngân hàng E có đơn đề nghị Chánh án Tòa án nhân dân tối cao xem xét Bản án kinh doanh thương mại sơ thẩm và Quyết định đình chỉ xét xử phúc thẩm nêu trên theo thủ tục giám đốc thẩm.

Tại Quyết định số 11/2016/KN-KDTM ngày 07/3/2016, Chánh án Tòa án nhân dân tối cao kháng nghị Quyết định đình chỉ xét xử phúc thẩm vụ án kinh doanh thương mại số 29/2015/QĐPT-KDTM ngày 26/8/2015 của Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh; đề nghị Hội đồng Thẩm phán Tòa án nhân dân tối cao xét xử giám đốc thẩm hủy Quyết định đình chỉ xét xử phúc thẩm số 29/2015/QĐPT-KDTM ngày 26/8/2015 của Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh và hủy Bản án kinh doanh thương mại sơ thẩm số 356/2014/KDTM-ST ngày 07/4/2014 của Tòa án nhân dân thành phố Hồ Chí Minh; giao hồ sơ vụ án cho Tòa án nhân dân thành phố Hồ Chí Minh xét xử lại theo thủ tục sơ thẩm đúng quy định của pháp luật,

Tại phiên toà giám đốc thẩm, đại diện Viện kiểm sát nhân dân tối cao đề nghị Hội đồng Thẩm phán Tòa án nhân dân tối cao chấp nhận kháng nghị của Chánh án Tòa án nhân dân tối cao.

Hội đồng Thẩm phán Tòa án nhân dân tối cao nhận định: Ngày 07/6/2011, Công ty A (Bên mua) và Công ty B (Bên bán) có ký Hợp đồng mua bán ngày 07/6/2011 với nội dung: Bên mua mua 1000 tấn hạt điều với phương thức thanh toán 98% L/C trả chậm trong vòng 90 ngày, kể từ ngày giao hàng dựa trên vận đơn.

Thực hiện hợp đồng nêu trên, Công ty A đã yêu cầu và nộp số tiền ký quỹ là 1.313.308,85 USD để Ngân hàng E phát hành L/C số 1801.

Khi hàng về đến cảng thành phố Hồ Chí Minh, Bên mua đã yêu cầu Vinacontrol thành phố Hồ Chí Minh giám định phẩm chất và chất lượng hàng hóa theo Điều 8, Điều 11 của hợp đồng.

Theo Chứng thư giám định về khối lượng, phẩm chất và tình trạng hàng hóa ngày 31/8/2011 của Vinacontrol xác định: Tỷ lệ nhân hạt điều thu hồi cho 2 lần cắt mẫu: Lần 1 là 38,2 lbs/80kg; Lần 2 là 37,03 lbs/80kg.

Do tỷ lệ nhân hạt điều thu hồi thấp hơn so với thỏa thuận của Hợp đồng, nên Bên mua đã khiếu nại bằng hình thức mail cho Bên bán nhưng Bên bán không hợp tác. Vì vậy, Bên mua khởi kiện yêu cầu hủy Hợp đồng mua bán ngày 07/6/2011, trả lại toàn bộ lô hàng cho Bên bán và hủy bỏ nghĩa vụ thanh toán theo L/C số 1801 do Ngân hàng E phát hành ngày 07/7/2011 và yêu cầu Ngân hàng E hoàn trả lại số tiền ký quỹ là 1.313.308,85 USD để đảm bảo thanh toán L/C số 1801 ngày 07/7/2011.

Căn cứ vào các tài liệu, chứng cứ có trong hồ sơ vụ án, thấy rằng: Hình thức và nội dung của Hợp đồng mua bán ngày 07/6/2011 không vi phạm quy định của pháp luật, phù hợp với các quy định tại các Điều, Khoản, Mục 2 về quyền, nghĩa vụ của các bên trong hợp đồng mua bán hàng hóa của Luật thương mại năm 2005 (sau đây viết tắt là LTM); tại Điều 15 của hợp đồng, hai bên thỏa thuận khi có tranh chấp áp dụng pháp luật Việt Nam để giải quyết.

Quá trình giải quyết, Tòa án cấp sơ thẩm đã thực hiện đúng thủ tục ủy thác tư pháp trong việc triệu tập bị đơn (Bên bán), thông báo cho bị đơn biết yêu cầu khởi kiện của nguyên đơn; đồng thời, yêu cầu bị đơn gửi văn bản cho biết ý kiến của bị đơn về yêu cầu khởi kiện; Mặc dù bị đơn đã nhận được các văn bản triệu tập và thông báo này nhưng bị đơn không có ý kiến phản đối với yêu cầu khởi kiện của nguyên đơn.

Căn cứ vào 02 Chứng thư giám định của Vinacontrol do Bên mua xuất trình, có cơ sở để xác định bên bán đã có lỗi giao hàng không phù hợp với Hợp đồng mua bán ngày 07/6/2011, nên theo Điều 39 LTM Bên mua có quyền từ chối nhận hàng. Mặt khác, sau khi có chứng thư giám định của Vinacontrol, Bên mua đã khiếu nại về chất lượng hàng hóa nhưng Bên bán không hợp tác. Do Bên bán giao hàng không đúng chất lượng như đã thỏa thuận trong Hợp đồng làm cho Bên mua không đạt được mục đích của việc giao kết Hợp đồng, nên có cơ sở xác định Bên bán đã vi phạm cơ bản nghĩa vụ của Hợp đồng. Vì vậy, Tòa án cấp sơ thẩm tuyên hủy bỏ Hợp đồng là có căn cứ đúng quy định tại Khoản 13 Điều 3, Điều 312 LTM. Tuy nhiên, khi giải quyết hậu quả pháp lý của việc hủy bỏ hợp đồng, Tòa án cấp sơ thẩm chưa giải quyết việc buộc Bên bán phải trả lại tiền đã nhận (nếu có) và bồi thường thiệt hại cho Bên mua là chưa giải quyết đúng vụ án.

Đối với việc giải quyết về yêu cầu hủy bỏ L/C số 1801:

Căn cứ theo đề nghị mở L/C trả chậm của Bên mua, Ngân hàng E (Chi nhánh Đồng Nai) đã mở L/C số 1801 ngày 07/7/2011, cụ thể:

- Giá trị L/C: 1,357,790 USD

- Hình thức của chứng từ: Không hủy ngang.

- Mục đích: mua 1.000 tấn hạt điều thô từ Bờ Biển Ngà.

- Ngân hàng thụ hưởng: N, Singapore.

- Người thụ hưởng: Công ty B.

- Người yêu cầu: Công ty TNHH A.

- Quy tắc áp dụng: UCP phiên bản mới nhất.

Sau đó, Ngân hàng E đã nhận được 03 bộ chứng từ đòi tiền từ N, với tổng giá trị 1.313.308,85 USD, cụ thể:

Ngày 25/7/2011: Bộ chứng từ 961.813,66 USD, đáo hạn ngày 29/9/2011;

Ngày 29/7/2011: Bộ chứng từ 312.517,11 USD, đáo hạn ngày 17/10/2011;

Ngày 09/8/2011: Bộ chứng từ 38.978,08 USD, đáo hạn ngày 17/10/2011.

Sau khi nhận được các bộ chứng từ phù hợp với điều kiện L/C, Ngân hàng E đã gửi Công văn và các bộ chứng từ cho Bên mua và được Bên mua xác nhận “Đã nhận đủ chứng từ và cam kết thanh toán đủ trị giá, đúng hạn như trên; trên cơ sở đó, Ngân hàng E đã điện báo chấp nhận thanh toán hối phiếu vào ngày đáo hạn của 03 bộ chứng từ nêu trên cho N.

Theo quy định pháp luật Việt Nam về thanh toán chứng từ, thì:

Tại Khoản 4 Điều 3 Luật các tổ chức tín dụng 2010, quy định: “Tổ chức, cá nhân tham gia hoạt động ngân hàng được quyền thỏa thuận áp dụng tập quán thương mại, bao gồm: Tập quán thương mại quốc tế do Phòng thương mại quốc tế ban hành; tập quán thương mại khác không trái với pháp luật Việt Nam”

Tại Khoản 1 Điều 16 Quyết định số 266/2002/QĐ-NHNN ngày 26/12/2002 của Ngân hàng Nhà nước về “Quy chế hoạt động thanh toán qua các tổ chức cung cứng dịch vụ thanh toán” quy định: “Thư tín dụng là một vănbản cam kết có điều kiện được Ngân hàng mở theo yêu cầu của người sử dụng dịch vụ thanh toán (người xin mở thư tín dụng) để:

Trả tiền hoặc ủy quyền cho ngân hàng khác trả tiền ngay theo lệnh của người thụ hưởng khi nhận được bộ chứng từ xuất trình phù hợp với các điều kiện của thư tín dụng; hoặc chấp nhận sẽ trả tiền hoặc ủy quyền cho ngân hàng khác trả tiền theo lệnh của người thụ hưởng vào một thời điểm nhất định trong tương lai khi nhận được bộ chứng từ xuất trình phù hợp với các điều kiện thanh toán của thư tín dụng”

Tại khoản 1 Điều 19 của Quyết định 266 nêu trên quy định: “Thanh toán bằng thư tín dụng: Việc mở, phát hành, sửa đổi, thông báo, xác nhận, kiểm tra chứng từ, thanh toán và quyền, nghĩa vụ của các bên liên quan trong thanh toán thư tín dụng thực hiện theo quy tắc chung về tín dụng chứng từ do Phòng Thương mại quốc tế ICC ban hành, do các bên tham gia thỏa thuận và theo quy định của pháp luật Việt Nam”.

Mặt khác, tại thư đề nghị mở L/C của Bên mua có thỏa thuận: Quy tắc áp dụng là UCP phiên bản mới nhất. Theo Bản sửa đổi về quy tắc thực hành thống nhất tín dụng chứng từ lần thứ 6 năm 2007 của Phòng Thương mại Quốc tế (UCP 600) thì:

“Tín dụng thư là một sự thỏa thuận, dù cho được mô tả hoặc đặt tên thế nào, là không thể hủy bỏ và theo đó là một sự cam kết chắc chắn của Ngân hàng phát hành để thanh toán khi xuất trình chứng từ phù hợp” (Điều 2).

“Về bản chất, tín dụng là một giao dịch riêng biệt với Hợp đồng mua bán và các hợp đồng khác là cơ sở của tín dụng. Các Ngân hàng không liên quan đến hoặc ràng buộc bởi các hợp đồng như thế, thậm chí ngay cả khi tín dụng có dẫn chiếu đến các hợp đồng như thế. Vì vậy, sự cam kết của một Ngân hàng để thanh toán hoặc thương lượng thanh toán,… không phụ thuộc vào khiếu nại hoặc biện hộ của người yêu cầu phát hành tín dụng phát sinh từ các quan hệ của họ với Ngân hàng phát hành hoặc người thụ hưởng” (Điều 4).

“Ngân hàng giao dịch với chứng từ chứ không phải bằng hàng hóa, dịch vụ hoặc các thực hiện khác mà các chứng từ có liên quan” (Điều 5).

“Ngân hàng phát hành bị ràng buộc không thể hủy bỏ đối với việc thanh toán từ thời điểm Ngân hàng phát hành L/C” (Điều 7).

“Khi ngân hàng phát hành xác định việc xuất trình là phù hợp, thì nó phải thanh toán” (Điều 15a).

Như vậy, theo đơn đề nghị mở L/C của Bên mua và nội dung L/C đã phát hành thì L/C số 1801 là một giao dịch riêng biệt đối với Hợp đồng mua bán hàng hóa ngày 07/6/2011; được chi phối và áp dụng theo UCP 600. Theo quy định của UCP 600, Ngân hàng E với tư cách là Ngân hàng phát hành phải thanh toán khi xác định bộ chứng từ xuất trình là phù hợp tại Ngân hàng.

Về bộ chứng từ của L/C nêu trên quy định: Bộ chứng từ bao gồm Giấy chứng nhận trọng lượng và chất lượng được giám định viên độc lập cấp (không quy định hàng hóa phải được kiểm định lại tại cảng đến bởi một cơquan kiểm định nào). Trong bộ chứng từ xuất trình đã có Giấy chứng nhận trọng lượng và chất lượng được giám định viên độc lập nước ngoài cấp là phù hợp với quy định L/C; đồng thời, Bên mua đã ký chấp nhận bộ chứng từ và cam kết thanh toán đủ giá trị, đúng hạn, nhưng Tòa án cấp sơ thẩm lại căn cứ vào kết luận giám định của Vinacontrol thành phố Hồ Chí Minh (tại cảng đến) để kết luận bộ chứng từ không hợp lệ là không đúng với quy định tại L/C và cam kết của Bên mua.

Quá trình giải quyết vụ án, N cho rằng đã chiết khấu bộ chứng từ hợp lệ và thanh toán cho Bên bán vào ngày 25/7/2011, ngày 28/7/2011 và ngày 08/8/2011, đồng thời xuất trình các thông báo chiết khấu hóa đơn xuất khẩu để minh chứng cho việc đã thanh toán tiền cho Bên bán. Tuy nhiên, ngoài tài liệu này, N không xuất trình được bất kỳ tài liệu, giấy tờ nào khác thể hiện việc đã thanh toán tiền cho Bên bán. Do đó, trong trường hợp này, lẽ ra Tòa án cấp sơ thẩm phải thu thập đầy đủ tài liệu, chứng cứ để xác định N đã trả tiền cho bên bán hay chưa? Nếu đã trả tiền thì số lượng tiền trả là bao nhiêu? Trường hợp nếu N đã trả tiền cho bên bán theo L/C số 1801 thì Ngân hàng E phải giải quyết theo yêu cầu của N. Do những vấn đề nêu trên chưa được làm rõ, nhưng Tòa án cấp sơ thẩm lại cho rằng phương thức thanh toán bằng L/C số 1801 là một phần không thể tách rời của Hợp đồng mua bán hàng hóa ngày 07/6/2011; Do vậy, khi hợp đồng này bị hủy toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa vụ đã thỏa thuận trong hợp đồng; từ đó quyết định L/C số 1801 không còn hiệu lực thanh toán và Ngân hàng E không có nghĩa vụ thanh toán cho N theo L/C nêu trên; đồng thời buộc Ngân hàng E phải trả cho bên mua số tiền ký quỹ là 1.313.308,85 USD là chưa đủ cơ sở và chưa đúng với các quy định tại UCP 600.

Sau khi xét xử sơ thẩm, Ngân hàng E kháng cáo toàn bộ Bản án sơ thẩm nêu trên. Tòa án cấp phúc thẩm đã ra Quyết định đưa vụ án ra xét xử và tống đạt Giấy triệu tập đương sự tham gia phiên tòa vào các ngày 25/9/2014, ngày 27/10/2014, ngày 31/10/2014, ngày 16/4/2015 nhưng các phiên tòa này đều hoãn vì các lý do khác nhau như: Vắng mặt đương sự, vắng mặt đại diện Viện kiểm sát, cần thời gian thực hiện ủy thác tư pháp…. .

Tại Quyết định số 09/2015/QĐPT-KDTM ngày 29/5/2015, Tòa Phúc thẩm Tòa án nhân dân tối cao tại thành phố Hồ Chí Minh quyết định tạm đình chỉ xét xử phúc thẩm để tiến hành thủ tục ủy thác tư pháp trong việc triệu tập Công ty B tham gia phiên tòa phúc thẩm.

Tại Quyết định không số ngày 10/8/2015, Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh quyết định đưa vụ án ra xét xử phúc thẩm vào ngày 26/8/2015.

Ngày 19/8/2015, Ngân hàng E nhận được Giấy triệu tập tham dự phiên tòa nêu trên; ngày 24/8/2015 Ngân hàng E có đơn xin hoãn phiên tòa với lý do người đại diện theo ủy quyền của Ngân hàng E là ông K đang đi công tác. Tại phiên tòa ngày 26/8/2015, Tòa án cấp phúc thẩm không chấp nhận đơn xin hoãn phiên tòa của ông K mà cho rằng Ngân hàng E (người kháng cáo) đã được triệu tập hợp lệ lần thứ hai nhưng vẫn vắng mặt, từ đó ra quyết định đình chỉ xét xử phúc thẩm.

Việc Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh ra Quyết định đình chỉ xét xử phúc thẩm nêu trên là không đúng quy định của pháp luật, vì tại khoản 2 Điều 13 Nghị quyết số 06/2012/NQ-HĐTP ngày 03/12/2012 của Hội đồng Thẩm phán Tòa án nhân dân tối cao quy định: “Trường hợp có quyết định tạm đình chỉ xét xử phúc thẩm vụ án dân sự, thì thời hạn chuẩn bị xét xử kết thúc vào ngày ra quyết định tạm đình chỉ. Thời hạn chuẩn bị xét xử phúc thẩm bắt đầu tính lại kể từ ngày Tòa án cấp phúc thẩm tiếp tục xét xử phúc thẩm vụ án khi lý do tạm đình chỉ không còn nữa”. Như vậy, do có Quyết định tạm đình chỉ vụ án trên, nên khi Tòa án cấp phúc thẩm tiếp tục xét xử phúc thẩm vụ án thì thời hạn chuẩn bị xét xử phúc thẩm bắt đầu được tính lại kể từ ngày Tòa cấp phúc thẩm ra Quyết định đưa vụ án ra xét xử (tức là ngày 10/8/2015). Do đó, phiên tòa phúc thẩm ngày 26/8/2015 mà người kháng cáo (Ngân hàng E) vắng mặt thì đây được coi là người kháng cáo được Tòa án triệu tập hợp lệ lần thứ nhất mà vắng mặt thì dù có lý do chính đáng hay không có lý do chính đáng,Tòa án phải hoãn phiên tòa theo quy định tại Điều 266 Bộ luật tố tụng dân sự sửa đổi, bổ sung năm 2011 và Điều 16 Nghị quyết số 06/2012/NQ-HĐTP ngày 03/12/2012 của Hội đồng Thẩm phán Tòa án nhân dân tối cao. Tuy nhiên,Tòa án cấp phúc thẩm cho rằng đại diện của Ngân hàng E đã được triệu tập hợp lệ lần thứ hai mà vẫn vắng mặt không vì lý do bất khả kháng, từ đó ra Quyết định đình chỉ xét xử phúc thẩm là không đúng; việc Tòa án cấp phúc thẩm ra Quyết định đình chỉ xét xử phúc thẩm là vi phạm nghiêm trọng thủ tục tố tụng, làm ảnh hưởng đến quyền, lợi ích hợp pháp của đương sự.

Bởi các lẽ trên, căn cứ khoản 2 Điều 337, khoản 3 Điều 343, Điều 345 Bộ luật tố tụng dân sự.

QUYẾT ĐỊNH:

1- Chấp nhận Quyết định kháng nghị số 11/2016/KN-KDTM ngày 07/3/2016 của Chánh án Tòa án nhân dân tối cao.

2- Hủy Quyết định đình chỉ xét xử phúc thẩm số 29/2015/QĐPT-KDTM ngày 26/8/2015 của Tòa án nhân dân cấp cao tại thành phố Hồ Chí Minh và hủy Bản án kinh doanh, thương mại sơ thẩm số 356/2014/KDTM-ST ngày 07/4/2014 của Tòa án nhân dân thành phố Hồ Chí Minh.

3- Giao hồ sơ vụ án cho Tòa án nhân dân thành phố Hồ Chí Minh xét xử lại theo thủ tục sơ thẩm đúng quy định của pháp luật.

NỘI DUNG ÁN LỆ

“…Tòa án cấp sơ thẩm lại cho rằng phương thức thanh toán bằng L/C số 1801 là một phần không thể tách rời của Hợp đồng mua bán hàng hóa ngày 07/6/2011; Do vậy, khi hợp đồng này bị hủy toàn bộ thì các bên không phải tiếp tục thực hiện nghĩa vụ đã thỏa thuận trong hợp đồng; từ đó quyết định L/C số 1801 không còn hiệu lực thanh toán và Ngân hàng E không có nghĩa vụ thanh toán cho N theo L/C nêu trên; đồng thời buộc Ngân hàng E phải trả cho bên mua số tiền ký quỹ là 1.313.308,85 USD là chưa đủ cơ sở và chưa đúng với các quy định tại UCP 600”.

(nguồn Cổng thông tin điện tử TANDTC (www.toaan.gov.vn) )

Cùng chuyên mục

Mới nhất

Xem nhiều

One

Khuôn khổ pháp lý về PPP tại Việt Nam từ 1997 đến 2019

1. Giai đoạn từ năm 1997 – 2008:

Tại Việt Nam, đầu tư theo hình thức PPP được bắt đầu thực hiện từ năm 1997 với chỉ duy nhất một hình thức hợp đồng BOT (Nghị định số 77/CP ngày 18/6/1997). Đến năm 1998, các loại hợp đồng PPP đã được mở rộng gồm 03 loại BOT, BTO, BT (Nghị định số 62/1998/NĐ-CP ngày 15/8/1998). Năm 2005, khái niệm về 03 loại hợp đồng BOT, BTO, BT lần đầu tiên được quy định tại Luật Đầu tư và tiếp tục được hướng dẫn thực hiện tại Nghị định số 78/2007/NĐ-CP ngày 11/5/2007. Trong giai đoạn này, các văn bản quy phạm pháp luật đều chưa có hương dẫn về lựa chọn nhà đầu tư dự án PPP.

(Ảnh minh họa: sưu tầm)

2. Giai đoạn từ năm 2009 – 2013:

Ngày 27/11/2009, Chính phủ đã ban hành Nghị định số 108/2009/NĐ-CP quy định các hình thức đầu tư theo hợp đồng BOT, BTO và BT áp dụng thống nhất cho nhà đầu tư thuộc mọi thành phần kinh tế.

Ngày 09/11/2010, Thủ tướng Chính phủ ban hành Quyết định số 71/2010/QĐ-TTg về Quy chế thí điểm đầu tư theo hình thức PPP, trong đó lần đầu tiên định nghĩa thuật ngữ PPP. Tuy nhiên, Quyết định nêu trên chưa nêu cụ thể các loại hợp đồng dự án PPP, cũng như không phân tách rõ ràng với Nghị định số 108/2009/NĐ-CP, đặc biệt là quy định cụ thể về quy trình, thủ tục thực hiện dự án PPP và các cơ chế, chính sách kèm theo… Do sự tồn tại song song của hai văn bản này trong cùng một giai đoạn nên nhiều ý kiến vẫn cho rằng mô hình PPP (theo Quyết định số 71/2010/QĐ-TTg) và 03 loại hợp đồng BOT, BTO, BT (theo Nghị định số 108/2009/NĐ-CP) là những hình thức đầu tư khác nhau.

Về lựa chọn nhà đầu tư, trong giai đoạn này, Luật Đấu thầu năm 2005 không điều chỉnh hoạt động lựa chọn nhà đầu tư dự án PPP. Việc lựa chọn nhà đầu tư thực hiện theo Nghị định số 108/2009/NĐ-CP, Nghị định số 24/2011/NĐ-CP sửa đổi Nghị định số 108/2009/NĐ-CP và Thông’tư số 03/2011/TT-BKHĐT ngày 27/01/2011 của Bộ KH&ĐT.

Ảnh: Nút giao thông trung tâm quận Long Biên là một trong các dự án BT đã hoàn thành, mang lại hiệu quả đầu tư cao cho Hà Nội (sưu tầm)

3. Giai đoạn từ năm 2014 đến nay:

Trong giai đoạn này, quy định về đầu tư theo hình thức PPP đã được thể chế hóa ở các văn bản Luật khác nhau (như Luật Đầu tư công, Luật Đấu thầu, Luật Đầu tư) và quy định về PPP được thống nhất trong Nghị định của Chính phủ, cụ thể:

+ Luật Đầu tư công số 49/2014/QH13: Khoản 4 Điều 5 quy định đầu tư của Nhà nước tham gia thực hiện dự án PPP là đầu tư công. Điều 33 của Luật cũng quy định nguyên tắc, trình tự, thủ tục, nội dung quyết định chủ trương đầu tư đối với dự án PPP.

+ Luật Đấu thầu số 43/2013/QH13 (có hiệu lực từ ngày 01/7/2014); Phạm vi điều chỉnh của Luật Đấu thầu (Khoản 3 Điều 1) đã bổ sung quy định về lựa chọn nhà đầu tư PPP. Khoản 2 Điều 3 của Luật quy định về việc áp dụng Luật Đấu thầu, theo đó, đối với trường hợp đã lựa chọn nhà đầu tư thực hiện dự án PPP thì nhà đầu tư không phải lựa chọn nhà thầu thực hiện dự án theo Luật Đấu thầu nhưng phải ban hành quy định về lựa chọn nhà thầu để áp dụng thống nhất trong doanh nghiệp, đảm bảo mục tiêu công bằng, minh bạch, hiệu quả kinh tế. Quy định về giải thích từ ngữ (Điều 4) đã bổ sung các thuật ngữ liên quan đến PPP bao gồm định nghĩa cơ quan nhà nước có thẩm quyền, doanh nghiệp dự án PPP, hợp đồng dự án. Luật cũng quy định riêng một chương (Chương 6) về trình tự, thủ tục, phương pháp, hình thức lựa chọn nhà đầu tư. Các loại hợp đồng PPP, điều kiện ký kết hợp đồng được quy định từ Điều 68 đến Điều 72.

+ Luật Đầu tư số 67/2014/QH13: Khoản 8 Điều 3 và Điều 27 nêu định nghĩa về hợp đồng PPP, theo đó, hợp đồng PPP là hợp đồng được ký kết giữa cơ quan nhà nước có thẩm quyền và nhà đầu tư, doanh nghiệp dự án để thực hiện dự án đầu tư xây dựng mới hoặc cải tạo, nâng cấp, mở rộng, quản lý và vận hành công trình kết cấu hạ tầng hoặc cung cấp dịch vụ công. Lĩnh vực, điều kiện, thủ tục thực hiện dự án đầu tư theo hình thức hợp đồng PPP theo quy định chi tiết của Chính phủ.

Ngày 14/02/2015, Chính phủ đã ban hành Nghị định số 15/2015/NĐ-CP (sau đây gọi tắt là Nghị định 15/CP) trên cơ sở hợp nhất Nghị định số 108/2009/NĐ-CP và Quyết định số 71/2010/QĐ-TTg. Nghị định 15/CP được xây dựng trên cơ sở tiếp thu kinh nghiệm quốc tế về quy trình thực hiện dự án, loại hợp đồng… đồng thời có những bổ sung phù họp với tình trạng, hoàn cảnh của Việt Nam, cụ thể:

+ Mở rộng lĩnh vực (Điều 4): Trước đây, đầu tư PPP chủ yếu nhằm xây dựng cơ sở hạ tầng “cứng” thuộc các lĩnh vực như giao thông vận tải, năng lượng, cấp nước, thoát nước, xử lý nước thải. Nghị định 15/CP đã bổ sung phạm vi dự án có thể làm PPP, bao gồm cả hoạt động cung cấp dịch vụ công trong các lĩnh vực xã hội như y tế, giáo dục, đào tạo, dạy nghề, văn hóa, thể thao và các lĩnh vực khác như hạ tầng thương mại, khu công nghiệp, hạ tầng nông nghiệp, nông thôn.

+ Bổ sung loại hợp đồng mới (Điều 3): Bên cạnh các loại hợp đồng truyền thống như BOT, BTO và BT, Nghị định 15/CP bổ sung một số loại hợp đồng mới như BOO, O&M, BTL và BLT. Các loại hợp đồng này có thể chia thành hai nhóm về hình thức thanh toán: (i) nhóm hợp đồng mà nhà đầu tư tố chức thu phí trực tiếp của người sử dụng hoặc tạo doanh thu thông qua hợp đồng bao tiêu sản phẩm (hợp đồng BOT, BTO, O&M, BOO); (ii) nhóm hợp đồng mà nguồn thu của nhà đầu tư được hình thành từ những khoản thanh toán định kỳ của cơ quan nhà nước (hợp đồng BTL, BLT).

+ Quy trình chuẩn bị dự án (Điều 9): Nghị định 15/CP yêu cầu dự án phải thực hiện nghiên cứu và chuẩn bị đầu tư bài bản trước khi lựa chọn nhà đầu tư. Quá trình nghiên cứu trải qua hai giai đoạn rõ nét: (i) lập đề xuất dự án đế đánh giá tính phù họp với hình thức đầu tư PPP; (ii) lập báo cáo nghiên cứu khả thi (BCNCKT) để đưa ra những giải pháp cụ thể cho quá trinh triển khai.

Ảnh: Bệnh viện Gia An 115 là dự án PPP đầu tiên trong lĩnh vực y tế tại TP.HCM, hợp tác giữa Tập đoàn Hoa Lâm và Bệnh viện Nhân dân 115 (Tuấn Thụy)

Nghị định 15/CP cũng phân biệt rõ hai phương thức nhà đầu tư tư nhân tiếp cận dự án PPP do Nhà nước lập và do nhà đầu tư đề xuất. Trường hợp nhà đầu tư đề xuất dự án, việc lựa chọn vẫn thông qua quy trình đấu thầu cạnh tranh (nhà đầu tư đề xuất dự án được hưởng mức ưu đãi 5% trong quá trình lựa chọn theo Điều 3 Nghị định số 30/2015/NĐ-CP về lựa chọn nhà đầu tư).

+ Quy định về vốn đầu tư công tham gia thực hiện dự án (Điều 11): Trong nhiều trường hợp, dự án với mục đích công không có đủ nguồn thu để đảm bảo khả năng hoàn vốn. Khi đó dự án cần tới sự tham gia của Nhà nước. Nghị định 15/CP quy định về mục đích sử dụng và thủ tục thu xếp nguồn vốn đầu tư công tham gia thực hiện dự án PPP nhằm đảm bảo tính khả thi về tài chính cho dự án. Theo đó, nguồn vốn này được sử dụng với ba mục đích: (i) góp vốn đế xây dựng công trình dự án; (ii) thanh toán cho nhà đầu tư; (iii) hỗ trợ xây dựng công trình phụ trợ, giải phóng mặt bằng, tổ chức bồi thường và tái định cư.

+ Quy định cụ thể về tổ chức chuẩn bị, thực hiện dự án: Nghị định 15/CP (Điều 8) quy định về cơ quan được đứng ra ký kết, thực hiện hợp đồng cũng như cơ chế ủy quyền ký hợp đồng. Ngoài ra, Điều 7 Nghị định đã quy định tổ chức bộ máy để thực hiện dự án PPP tại cấp Trung ương (như thành lập Ban Chỉ đạo về PPP) và cấp Bộ, ngành, địa phương (thành lập hoặc giao đơn vị làm đầu mối về PPP).

Ngày 17/3/2015, Chính phủ đã ban hành Nghị định 30/2015/NĐ-CP (sau đây gọi tắt là Nghị định 30/CP) quy định chi tiết thi hành Luật Đấu thầu về lựa chọn nhà đầu tư thực hiện dự án PPP, trong đó có các điểm nổi bật:

+ Hình thức lựa chọn nhà đầu tư (Điều 9): Hai hình thức lựa chọn nhà đầu tư chủ yếu là đấu thầu rộng rãi và chỉ định thầu.

+ Phương pháp đánh giá hồ sơ dự thầu (Điều 27): Gồm 4 phương pháp là phương pháp giá dịch vụ, phương pháp vốn góp của Nhà nước, phương pháp lợi ích xã hội, lợi ích Nhà nước và phương pháp kết hợp.

+ Tăng cường công khai, minh bạch (Điều 4, 5): Nghị định quy định thời hạn, quy trình và phương tiện đăng tải thông tin liên quan đến lựa chọn nhà đầu tư như danh mục dự án, kế hoạch đấu thầu, thông báo mời thầu, kết quả lựa chọn nhà đầu tư. Theo đó, Báo Đấu thầu và Hệ thống mạng đấu thầu quốc gia là hai phương tiện đãng tải thông tin đấu thầu một cách tập trung, minh bạch.

+ Bảo đảm cạnh tranh trong đấu thầu (Điều 2): Nghị định 30/CP hướng dẫn chi tiết các yêu cầu về bảo đảm cạnh tranh trong các cặp quan hệ: nhà đầu tư tham dự thầu và nhà thầu tư vấn tham gia các khâu của quá trình đấu thầu; nhà đầu tư tham dự thầu và cơ quan nhà nước có thẩm quyền, bên mời thầu; nhà đầu tư tham dự thầu, nhà thầu tư vấn với một bên thứ ba.

Tiếp theo đó, các Bộ, ngành đã ban hành 12 Thông tư hướng dẫn Nghị định 15/CP và Nghị định 30/CP, cụ thể:

+ Bộ KH&ĐT ban hành 03 Thông tư gồm: Thông tư số 06/2016/TT-BKHĐT quy định chi tiết thi hành một số điều của Nghị định 15/CP, Thông tư số 02/2016/TT-BKHĐT về lựa chọn sơ bộ dự án, lập, thẩm định, phê duyệt đề xuất dự án và báo cáo nghiên cứu khả thi, Thông tư số 15/2016/TT-BKHĐT về lập hồ sơ mời sơ tuyển, hồ sơ mời thầu dự án PPP;

+ Bộ Giao thông vận tải, Bộ Công Thương, Bộ Thông tin và Truyền thông, Bộ Nông nghiệp và Phát triển nông thôn ban hành các Thông tư hướng dẫn nội dung về PPP thuộc ngành, lĩnh vực minh quản lý, bao gồm: Thông tư số 86/2015/TT-BGTVT, Thông tư số 23/2015/TT-BCT; Thông tư số 38/2015/TT-BCT; Thông tư số 21 /2016/TT-BTTTT; Thông tư số 14/2017/TT-BNNPTNT.

+ Bộ Tài chính ban hành hướng dẫn về quản lý tài chính dự án PPP tại Thông tư số 55/2016/TT-BTC, Thông tư số 75/2017/TT-BTC sửa đổi, bổ sung Thông tư số 55/2016/TT-BTC, Thông tư số 30/2018/TT-BTC sửa đổi, bổ sung Thông tư sổ 75/2017/TT-BTC.

+ Riêng về cơ chế thanh toán dự án BT, Thủ tướng Chính phủ đã có Quyết định sổ 23/2015/QĐ-TTg ngày 26/6/2015 và Bộ Tài chính đã ban hành Thông tư số 183/2015/TT-BTC hướng dẫn Quyết định nêu trên.

Nhằm tiếp tục hoàn thiện khung pháp lý về PPP, ngày 04/5/2018, Chính phủ đã ban hành Nghị định số 63/2018/NĐ-CP về PPP (sau đây gọi tắt là Nghị định 63/CP) với một số nội dung quy định mới để khắc phục tối đa các tồn tại, hạn chế, các rào cản ở cấp Nghị định, trong đó có một số điểm nổi bật như:

+ Quy định rõ về quy trình, thủ tục thực hiện dự án PPP nói chung và có quy trình riêng đối với dự án sử dụng công nghệ cao; quy định quy trình chặt chẽ đối với dự án BT. Bên cạnh đó, thủ tục quyết định chủ trương đầu tư dự án PPP đã được quy định rõ tại Nghị định theo từng loại dự án và nhu cầu sử dụng nguồn lực của Nhà nước (Trung ương hay địa phương) trên tinh thần đẩy mạnh phân cấp, tăng tính trách nhiệm của người đứng đầu nhằm khắc phục quy định vay mượn trước đây (có khi tham chiếu đến quy định đầu tư công thuần túy hoặc đầu tư tư nhân thuần túy mà chưa có quy định rõ về cơ chế hợp tác công tư).

+ Bổ sung nguồn vốn Nhà nước tham gia dự án PPP từ các nguồn chi thường xuyên, nguồn thu từ hoạt động cung cấp dịch vụ công (ngoài vốn đầu tư công) để phù hợp với tính chất của các loại hợp đồng PPP và tăng cơ hội triển khai dự án PPP tại các đơn vị sự nghiệp công lập tự chủ về tài chính (ví dụ điển hình là các bệnh viện công lập đang quá tải…).

+ Quy định chặt chẽ hơn đối với dự án BT: (i) dự án BT chỉ được tổ chức lựa chọn nhà đầu tư khi đã có thiết kế và dự toán được phê duyệt; (ii) quỹ đất dự kiến thanh toán cho nhà đầu tư phải được định rõ ngay trong giai đoạn lập báo cáo nghiên cứu khả thi – với yêu cầu phải được phê duyệt quy hoạch xây dựng tỷ lệ 1/2.000 hoặc 1/500 (nếu có).

+ Bãi bỏ thủ tục cấp Giấy chứng nhận đăng ký đầu tư dự án PPP: Do sau khi lựa chọn và đàm phán thành công hợp đồng thì cơ quan nhà nước có thẩm quyền và nhà đầu tư/doanh nghiệp dự án PPP sẽ ký kết hợp đồng (BOT, BT, BTL, BLT…) làm căn cứ triển khai thực hiện nên việc duy trì thủ tục cấp Giấy chứng nhận đầu tư là không cần thiết; việc lược bỏ thủ tục này góp phần giảm thời gian, thủ tục và chi phí cho nhà đầu tư.

+ Minh bạch nội dung cơ bản hợp đồng PPP đã được ký kết: Nghị định quy định thời gian và các nội dung thông tin cơ bản hợp đồng PPP phải được công khai để tăng tính minh bạch, tính giải trình và đặc biệt làm tăng khả năng giám sát của người dân, xã hội.

+ Ngoài ra, Nghị định 63/CP đã rà soát, sửa đổi, bổ sung khá nhiều quy định về: lĩnh vực đầu tư, hợp đồng dự án, tăng cường việc phân cấp, yêu cầu về vốn chủ sở hữu của nhà đầu tư, yêu cầu về thời điếm chuyển nhượng dự án; yêu cầu lấy ý kiến cộng đồng về tác động của dự án…

Để tiếp tục hoàn thiện khung pháp lý về PPP, ngày 21/10/2017, ủy ban Thường vụ Quốc hội đã ban hành Nghị quyết số 437/NQ-ƯBTVQH14 về một số nhiệm vụ và giải pháp tiếp tục hoàn thiện và đẩy mạnh việc thực hiện chính sách pháp luật về đầu tư và khai thác các công trình giao thông theo hình thức hợp đồng BOT. Tại Nghị quyết này, ủy ban Thường vụ Quốc hội yêu cầu Chính phủ, Thủ tướng Chính phủ tập trung thực hiện một số nhiệm vụ, giải pháp, trong đó bao gồm “Tiếp tục nghiên cứu, hoàn thiện pháp luật về đầu tư theo hình thức hợp đồng BOT đặt trong tổng thể hoàn thiện pháp luật về đầu tư theo hình thức PPP với định hướng nghiên cứu xây dựng, trình Quốc hội ban hành Luật tạo cơ sở pháp lý cao, thống nhất, đồng bộ cho hình thức đầu tư này”.

Thực hiện nhiệm vụ nêu trên, Chính phủ đã chỉ đạo, giao Bộ KH&ĐT chủ trì nghiên cứu, xây dựng Luật về PPP. Hồ sơ đề nghị xây dựng Luật PPP đã được Bộ KH&ĐT hoàn thiện, được Chính phủ thông qua tại Nghị quyết số 54/NQ-CP ngày 10/5/2018.

Ngày 13/12/2018, ủy ban Thường vụ Quốc hội đã có Nghị quyết số 613/2018/ƯBTVQH14 về việc điều chỉnh chương trình xây dựng luật, pháp lệnh năm 2019. Theo đó, Luật về PPP dự kiến được trình Quốc hội cho ý kiến tại kỳ họp thứ 8 (tháng 10/2019).

Quy định pháp luật gián tiếp điều chỉnh hoạt động đầu tư theo hình thức PPP

Ngoài hành lang pháp lý trực tiếp quy định về dự án PPP thì Quốc hội, Chính phủ đã ban hành các quy định liên quan như pháp luật về đầu tư, đất đai, xây dựng… quy định một số nội dung liên quan đến PPP, cụ thể:

– Pháp luật về quản lý, sử dụng tài sản công:

Luật Quản lý, sử dụng tài sản công (Điều 13) quy định cho phép việc sử dụng tài sản công để tham gia dự án đầu tư theo hình thức PPP của các cơ quan nhà nước. Nội dung chi tiết về thẩm quyền, trình tự, thủ tục quyết định sử dụng tài sản công để tham gia dự án PPP và chế độ báo cáo được hướng dẫn chi tiết tại Nghị định số 151/2017/NĐ-CP (Chương II Mục 4). Đầu tư theo hình thức PPP là một trong các hình thức đầu tư xây dựng trụ sở làm việc của cơ quan nhà nước (Luật Quản lý, sử dụng tài sản công Đỉều 30). Bên cạnh đó, Điều 44 và Điều 117 Luật Quản lý, sử dụng tài sản công cũng quy định các nguyên tắc về việc sử dụng tài sản công để thanh toán cho nhà đầu tư khi thực hiện dự án đầu tư xây dựng công trình theo hình thức hợp đồng BT.

Bên cạnh đó, việc sử dụng tài sản công để tham gia vào dự án PPP hoặc thanh toán cho dự án BT tại các tổ chức chính trị – xã hội, tổ chức chính trị xã hội – nghề nghiệp cũng đã được quy định tại Luật Quản lý, sử dụng tài sản công (Điều 68); đặc biệt, việc sử dụng tài sản công tại cơ quan Đảng Cộng sản Việt Nam trong dự án PPP, xây dựng trụ sở làm việc theo hình thức PPP được quy định chi tiết tại Nghị định số 165/2017/NĐ-CP ngày 31/12/2017 (Điều 10 và Điều 11).

– Pháp luật về đất đai:

Luật Đất đai số 45/2013/QH13 (Khoản 3 Điều 155) đã có quy định về giao đất, cho thuê đất, chuyển mục đích sử đụng đất và trách nhiệm Nhà nước giao cho nhà đầu tư quản lý diện tích đất để thực hiện dự án BT, BOT, BOT và các hình thức đầu tư khác theo quy định của pháp luật về đầu tư.

Nghị định số 45/2014/NĐ-CP về thu tiền sử dụng đất (Điều 4 Khoản 2), Nghị định số 46/2014/NĐ-CP về tiền thuê đất, thuê mặt nước (Điều 23) quy định cơ chế nhà đầu tư ứng trước tiền bồi thường, giải phóng mặt bằng và khoản tiền này được trừ vào tiền sử dụng đất, tiền thuê đất mà nhà đầu tư phải nộp.

– Pháp luật về xây dựng:

Luật Xây dựng số 50/2014/QH13 chỉ đề cập đến dự án PPP ở hai nội dung bao gồm: (1) Định nghĩa chủ đầu tư trong hợp đồng PPP là doanh nghiệp dự án do nhà đầu tư thành lập; (2) Thẩm quyền thẩm định thiết kế cơ sở dự án PPP có vốn Nhà nước tham gia thực hiện dự án là cơ quan chuyên môn về xây dựng theo phân cấp.

Nghị định số 59/2015/NĐ-CP về quản lý dự án đầu tư xây dựng (Điều 3) quy định dự án PPP có cấu phần xây dựng được quản lý như đối với dự án sử dụng vốn nhà nước ngoài ngân sách, theo đó một số nội dung như thiết kế, dự toán xây dựng của nhà đầu tư (sau khi đã ký kết hợp đồng) phải được cơ quan chuyên môn về xây dựng thấm định.

– Pháp luật về ngân sách nhà nước:

Việc sử dụng vốn ngân sách nhà nước trong dự án PPP tuân thủ theo các quy định chung của pháp luật về ngân sách nhà nước; chưa có quy định dành riêng cho dự án PPP.

– Pháp luật liên quan đến ưu đãi, hỗ trợ đầu tư:

Về ưu đãi đầu tư, Luật Đầu tư năm 2005 và được sửa đổi năm 2014 đều có quy định về nội dung ưu đãi đối với nhà đầu tư. Căn cứ vào đặc điểm, yêu cầu từng dự án cụ thể, từng ngành nghề, địa bàn đầu tư, nhà đầu tư sẽ được áp dụng mức thuế suất thuế thu nhập doanh nghiệp thấp hơn mức thuế suất thông thường có thời hạn hoặc toàn bộ thời gian thực hiện dự án đầu tư; miễn, giảm thuế thu nhập doanh nghiệp; miễn thuế nhập khẩu đối với hàng hóa nhập khẩu để tạo tài sản cố định; nguyên liệu, vật tư, linh kiện để thực hiện dự án đầu tư; miễn, giảm tiền thuê đất, tiền sử dụng đất, thuế sử dụng đất. Những ưu đãi này góp phần tích cực tác động các nhà đầu tư khi họ đưa ra quyết định đầu tư dự án.

Ngoài ra, đối với từng ngành, lĩnh vực, một hệ thống các quy định hỗ trợ đầu tư đã được ban hành:

+ Đối với lĩnh vực khuyến khích thực hiện theo hình thức xã hội hóa (y tế, văn hóa, giáo dục, môi trường): Nghị định số 69/2008/NĐ-CP ngày 30/5/2008, Nghị định số 59/2014/NĐ-CP ngày 16/6/2014 sửa đổi, bổ sung một số điều của Nghị định số 69/2008/NĐ-CP quy định về chính sách xã hội hóa đối với các hoạt động trong lĩnh vực này; theo đó, nhà đầu tư khi tham gia đầu tư vào các lĩnh vực này sẽ được ưu đãi về thuế thu nhập doanh nghiệp (từ 25% xuống còn 10%).

+ Đối với lĩnh vực nông nghiệp, nông thôn: Chính phủ đã ban hành các Nghị định số 61/2010/NĐ-CP, Nghị định số 210/2013/NĐ-CP (thay thế Nghị định sồ 61/2010/NĐ-CP), Nghị định số 57/2018/NĐ-CP về chính sách khuyến khích doanh nghiệp đầu tư vào nông nghiệp, nông thôn. Theo đó, khi doanh nghiệp thực hiện đầu tư vào nông nghiệp, nông thôn sẽ được hưởng các chính sách ưu đãi về đất đai, hỗ trợ đào tạo nguồn nhân lực, hỗ trợ phát triển thị trường, hỗ trợ dịch vụ tư vấn, hỗ trợ áp dụng khoa học công nghệ, áp dụng cước phí vận tải.

Ảnh minh họa: sưu tầm

+ Đối với lĩnh vực cấp nước sạch nông thôn: Thủ tướng Chính phủ đã ban hành Quyết định số 131/2009/QĐ-TTg ngày 02/11/2009 về chính sách ưu đãi, khuyến khích đầu tư và quản lý, khai thác công trình cấp nước sạch nông thôn, liên bộ Bộ NN&PTNT, Bộ Tài chính, Bộ KH&ĐT đã có Thông tư số 37/2014/TTLT-BNNPTNT-BTC-BKHĐT quy định về các chính sách ưu đãi này. Cụ thể bao gồm chính sách về đất đai, về thuế thu nhập doanh nghiệp, hỗ trợ từ ngân sách nhà nước và huy động vốn, hỗ trợ giá tiêu thụ nước sạch. Ngoài thực hiện chính sách thu hút nhà đầu tư, việc đưa ra các chính sách ưu đãi, hỗ trợ này còn đảm bảo mục tiêu phát triển bền vững trong nông nghiệp, nông thôn.

+ Đối với lĩnh vực thoát nước, xử lý nước thải: Chính phủ ban hành Nghị định số 80/2018/NĐ-CP về thoát nước và xử lý nước thải, trong đó Điều 38 quy định về cơ chế ngân sách nhà nước cấp bù chi phí thoát nước, xử lý nước thải cho nhà đầu tư trong trường hợp giá dịch vụ xử lý nước thải thu từ người sử dụng (do UBND cấp tỉnh phê duyệt) chưa tính đúng, tính đủ chi phí của nhà đầu tư.

+ Đối với lĩnh vực phát triển kết cấu hạ tầng KCN, KKT: Từ năm 2008 đến năm 2018, Chính phủ đã lần lượt ban hành các Nghị định số 29/2008/NĐ-CP, Nghị định số 164/2013/NĐ-CP (sửa đổi, bổ sung Nghị định số 29/2008/NĐ-CP), Nghị định số 114/2015/NĐ-CP (sửa đổi, bổ sung Nghị định số 29/2008/NĐ-CP), Nghị định số 82/2018/NĐ-CP. Theo đó, các Nghị định này đều quy định đầu tư theo hình thức PPP (trước năm 2018 là các loại hợp đồng BOT, BT, BTO) là một trong các hình thức thu hút vốn phát triển kết cấu hạ tầng kỹ thuật và hạ tầng xã hội khu kinh tế.

– Pháp luật về sử dụng vốn tín dụng đầu tư phát triển:

Chính phủ đã ban hành Nghị định 151/2006/NĐ-CP ngày 20/12/2006 về tín dụng đầu tư và tín dụng xuất khẩu và Nghị định số 106/2008/NĐ-CP ngày 19/9/2008 sửa đổi, bổ sung một số điều của Nghị định số 151/2006/NĐ-CP. Theo quy định tại các Nghị định này, việc sử dụng tín dụng đầu tư phát triển của Nhà nước chỉ được áp dụng đối với các dự án thuộc một số ngành quan trọng và chương trình kinh tế lớn có hiệu quả kinh tế – xã hội, có khả năng hoàn trả vốn vay do Chính phủ quy định bao gồm các dự án xây dựng công trình cấp nước phục vụ sinh hoạt; các dự án xử lý nước thải, rác thải tại khu đô thị, khu công nghiệp, khu kinh tế, khu chế xuất, khu công nghệ cao, bệnh viện và các cụm công nghiệp làng nghề; dự án xây dựng quỹ nhà tập trung cho công nhân lao động làm việc trong khu công nghiệp, khu kinh tế, khu chế xuất, ký túc xá sinh viên…

– Pháp luật về nguồn vốn hỗ trợ phát triển chính thức (ODA):

Các văn bản điều chỉnh hoạt động này lần lượt là Nghị định 17/2001/NĐ-CP ngày 04/5/2001, Nghị định số 131/2006/NĐ-CP ngày 09/11/2006, Nghị định số 38/2013/NĐ-CP ngày 23/4/2013, Nghị định số 16/2016/NĐ-CP ngày 16/3/2016, Nghị định số 132/2018/NĐ-CP ngày 01/10/2018 và các Thông tư hướng dẫn.

Ngoài ra, việc thực hiện dự án PPP cũng tuân thủ các pháp luật chuyên ngành khác có liên quan trong từng lĩnh vực như pháp luật về bảo vệ tài nguyên và môi trường, về ngoại hối (đối với các dự án có nhà đầu tư nước ngoài).

(Nguồn: Báo cáo số 25/BC-CP ngày 30/01/2019 của Chính phủ về tổng kết tình hình thực hiện dự án PPP)

Cùng chuyên mục

Mới nhất

Xem nhiều

One

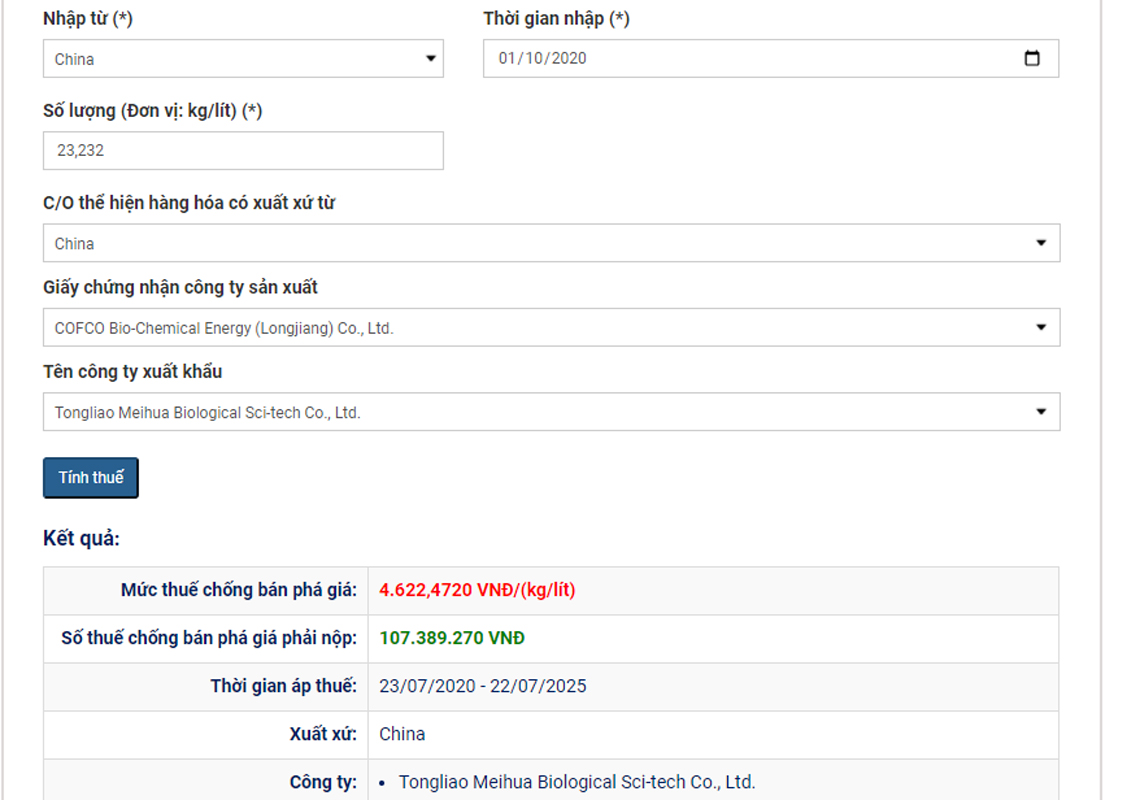

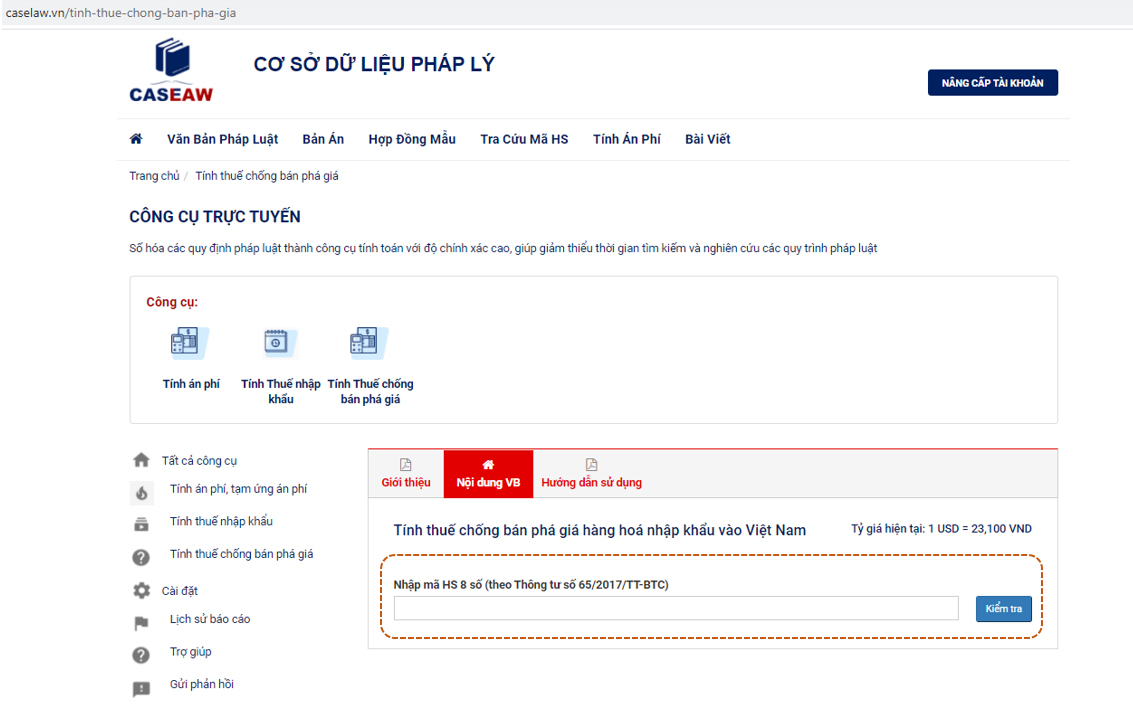

Ra mắt tool tính Thuế chống bán phá giá hàng hóa nhập khẩu vào Việt Nam

Kính chào Quý khách hàng,

Caselaw Việt Nam trân trọng thông báo tính năng mới: Tính thuế Chống bán phá giá hàng hóa nhập khẩu vào Việt Nam tại https://caselaw.vn/tinh-thue-chong-ban-pha-gia.

Tính năng Tính thuế Chống bán phá giá sẽ là công cụ hữu ích giúp cho các nhà xuất khẩu nước ngoài, doanh nghiệp Việt Nam thực hiện các công việc vốn trước đây đòi hỏi nhiều thời gian để nghiên cứu quy định pháp luật và tham vấn luật sư:

(i) Kiểm tra nhanh mã HS hàng hóa nào bị áp thuế Chống bán phá giá khi nhập khẩu vào Việt Nam;

(ii) Biết được mức thuế suất thuế Chống bán phá giá và Tính số tiền thuế Chống bán phá giá;

(iii) Theo dõi tình trạng thuế suất thuế Chống bán phá giá của từng mã HS;

Theo Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 ngày 06/04/2016 của Quốc Hội, Thuế chống bán phá giá là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa bán phá giá nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước hoặc ngăn cản sự hình thành của ngành sản xuất trong.

Trang dữ liệu thông tin pháp lý về Mã HS của Caselaw Việt Nam cập nhật các mã HS hàng hóa bị áp thuế chống bán phá giá khi nhập khẩu vào Việt Nam. Tính đến tháng 12/2020, Việt Nam đã áp thuế chống bán phá giá đối 7 nhóm sản phẩm với 74 mã HS hàng hóa có xuất xứ từ 6 quốc gia: Trung Quốc, Đài Loan, Indonesia, Malaysia, Hàn Quốc, Thái Lan.

(i) Kiểm tra nhanh mã HS hàng hóa nào bị áp thuế Chống bán phá giá khi nhập khẩu vào Việt Nam

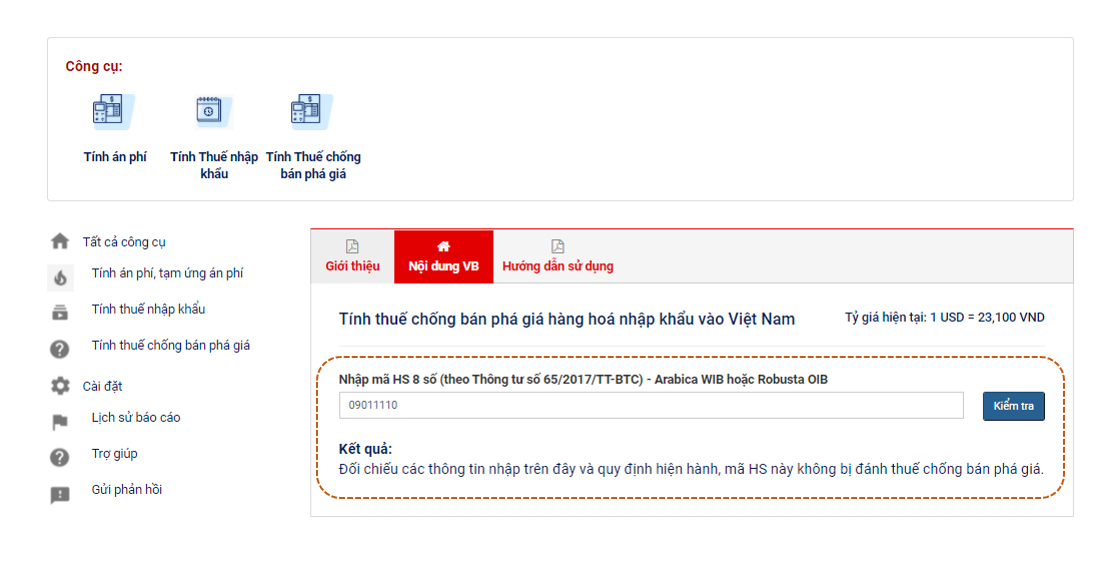

Để biết mã HS của hàng hóa nhập khẩu có bị đánh thuế Chống bán phá giá hay không, Quý khách hàng truy cập trang Tính Thuế chống bán phá giá. Sau đó nhập mã HS 8 số và bấm kiểm tra.

Kết quả kiểm tra sau khi nhập mã HS 8 số:

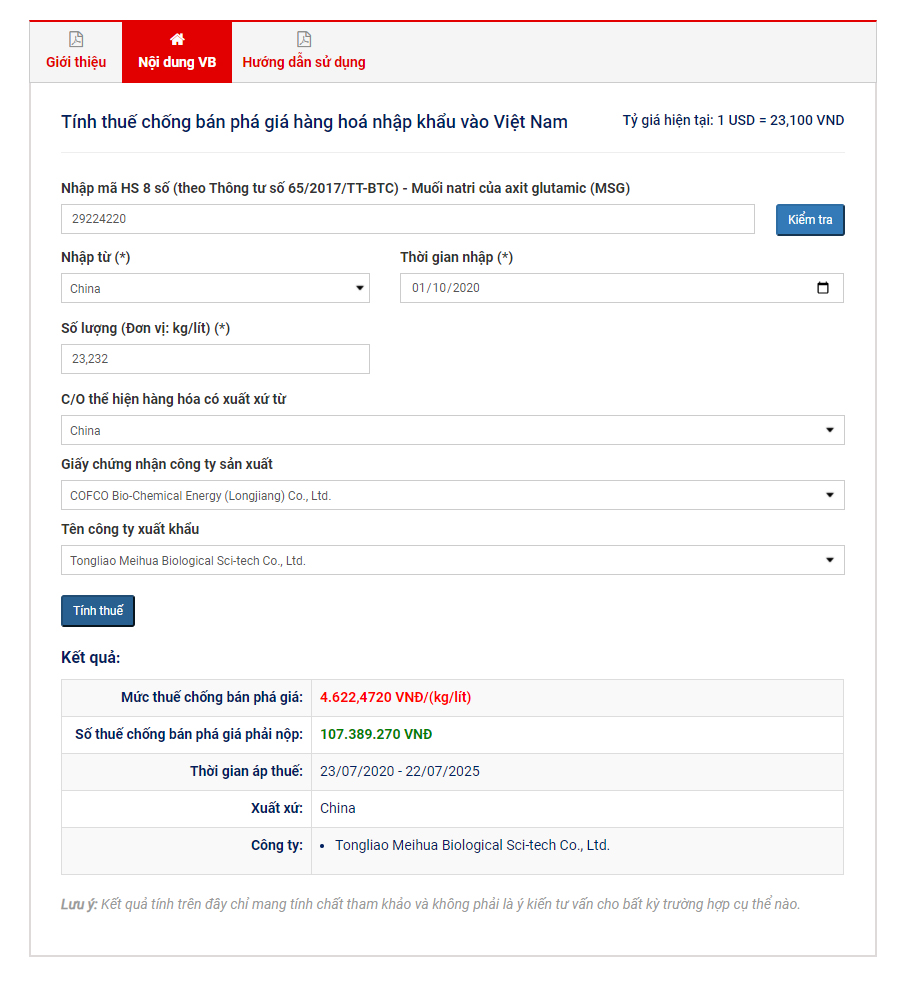

(ii) Xem mức thuế suất thuế Chống bán phá giá

và tính số tiền thuế Chống bán phá giá:

Dữ liệu tính thuế và công thức tính thuế Chống bán phá giá được các chuyên gia cố vấn của Caselaw Việt Nam tổng hợp chính xác dựa trên các quyết định về áp thuế chống bán phá giá của Bộ Công thương. Sau khi nhập đủ các thông tin vào các ô dữ liệu và bấm nút tính thuế, bạn sẽ biết được chính xác số thuế Chống bán phá giá phải nộp. Kết quả hiển thị đi kèm với các thông tin về: mức thuế suất, thời gian áp thuế, quốc gia bị áp thuế và các công ty xuất khẩu.

(iii) Theo dõi tình trạng thuế suất thuế Chống bán phá giá của từng mã HS:

Tại trang thông chi tiết của mỗi mã HS, ví dụ như mã 29224220, ngoài thông tin về các loại thuế suất như: thuế VAT, thuế nhập khẩu ưu đãi, thuế nhập khẩu ưu đãi đặc biệt theo các hiệp định FTA(s), Quý khách hàng sẽ được xem thêm thuế Chống bán phá giá theo từng thời gian, quốc gia xuất khẩu, công ty xuất khẩu.

Caselaw Việt Nam luôn mong muốn mang đến cho Quý khách hàng các tiện ích nhằm hỗ trợ hiệu quả cho công việc.

Chúng tôi rất vui khi được đồng hành cùng Quý khách hàng.

Trân trọng,

Caselaw Việt Nam Team

Cùng chuyên mục

Mới nhất

Xem nhiều

One

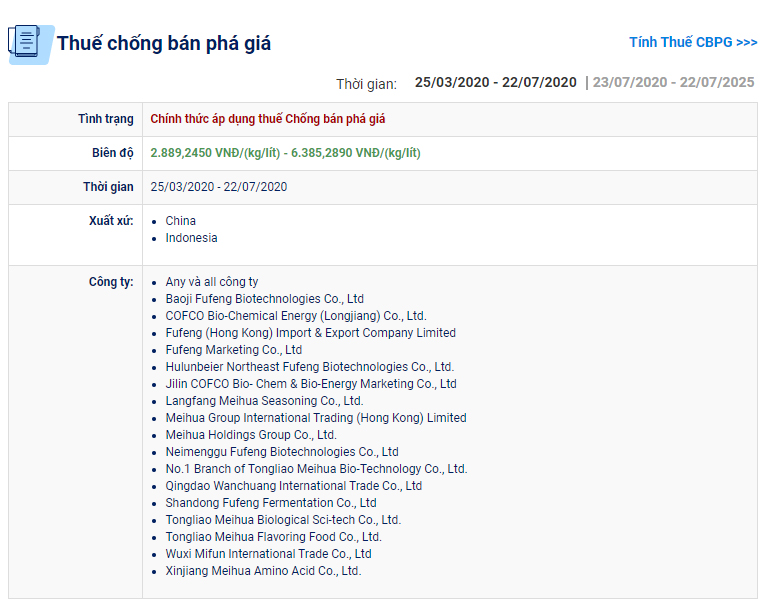

Các mã HS hàng hóa bị áp thuế chống bán phá giá khi nhập khẩu vào Việt Nam (cập nhật đến tháng 12/2020)

Trang dữ liệu thông tin pháp lý về Mã HS của Caselaw Việt Nam cập nhật các mã HS hàng hóa bị áp thuế chống bán phá giá khi nhập khẩu vào Việt Nam. Tính đến tháng 12/2020, Việt Nam đã áp thuế chống bán phá giá đối 8 nhóm sản phẩm với 94 mã HS hàng hóa có xuất xứ từ 6 quốc gia: Trung Quốc, Đài Loan, Indonesia, Malaysia, Hàn Quốc, Thái Lan.

A) HÀNG HÓA XUẤT XỨ TỪ TRUNG QUỐC

1) Nhóm sản phẩm bột ngọt (tiếng Anh: Some Monosodium Gluamate Products)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá: 29224220 - Muối natri của axit glutamic (MSG)

- Mức thuế chống bán phá giá: từ 3.529.958 đồng/tấn~ 6.385.289 đồng/tấn

- Thời hạn áp dụng: 05 năm kể từ ngày 23 tháng 7 năm 2020 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

2) Nhóm sản phẩm plastic và sản

phẩm bằng plastic được làm từ các polyme từ propylen (tiếng Anh: Plastic products and Biaxially Oriented

Polypropylene (BOPP) films)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- Mức thuế chống bán phá giá: từ 9,05%~23,71%

- Thời hạn áp dụng: 05 năm kể từ ngày 23 tháng 7 năm 2020 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

3) Nhóm sản phẩm Nhôm, hợp kim hoặc không hợp kim, dạng thanh, que và hình (tiếng Anh: Aluminum, alloy or nonalloy which are in bar, stick and shape form)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- 76041010 - Dạng thanh và que

- 76041090 - Loại khác

- 76042190 - Loại khác

- 76042910 - Dạng thanh và que được ép đùn

- 76042990 - Loại khác

- Mức thuế chống bán phá giá: từ 2,49%~35,58%

- Thời hạn áp dụng: 05 năm kể từ ngày 28 tháng 9 năm 2019 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

4) Nhóm sản phẩm Thép phủ màu (Thép hợp kim hoặc không hợp kim được cán phẳng, sơn, phủ vecni, phủ plastic hoặc phủ loại khác) (tiếng Anh: Flat-rolled alloy or nonalloy steel products, varnish painted or scanned or coated with plastics or other covers)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- 72107011 - Được sơn

- 72107019 - Loại khác

- 72107091 - Được sơn

- 72107099 - Loại khác

- 72124011 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72124012 - Dạng đai và dải khác (SEN)

- 72124019 - Loại khác

- 72124091 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72124092 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72124099 - Loại khác

- 72259990 - Loại khác

- 72269919 - Loại khác

- 72269999 -

Loại khác

- Mức thuế chống bán phá giá: từ 2,53%~34,27%

- Thời hạn áp dụng: 05 năm kể từ ngày 24 tháng 10 năm 2019 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

5) Nhóm sản phẩm Thép hình chữ H (tiếng Anh: H-shaped steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn Rà soát lần thứ 1)

- Các mã HS bị áp thuế chống bán phá giá:

- 72163311 - Chiều dày của cạnh (flange) không nhỏ hơn chiều dày của thân (web)

- 72163319 - Loại khác

- 72163390 - Loại khác

- 72287010 - Chưa được gia công quá mức cán nóng, kéo nóng hoặc ép đùn qua khuôn

- 72287090 - Loại khác

- Mức thuế chống bán phá giá: từ 19,30%~29,17%

- Thời hạn áp dụng: từ 25 tháng 10 năm 2020 đến ngày 05 tháng 9 năm 2022 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

6) Nhóm sản phẩm Thép mạ (tiếng Anh: Plated Steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn rà soát lần thứ 1)

- Các mã HS bị áp thuế chống bán phá giá:

- 72104111 - Chiều dày không quá 1,2 mm

- 72104112 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72104119 - Loại khác

- 72104911 - Được phủ, mạ hoặc tráng kẽm bằng phương pháp hợp kim hóa bề mặt có hàm lượng carbon dưới 0,04% tính theo trọng lượng và chiều dày không quá 1,2 mm

- 72104912 - Loại khác, chiều dày không quá 1,2 mm

- 72104913 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72104919 - Loại khác

- 72105000 - Được mạ hoặc tráng bằng oxit crom hoặc bằng crom và oxit crom

- 72106111 - Chiều dày không quá 1,2 mm

- 72106112 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72106119 - Loại khác

- 72106911 - Chiều dày không quá 1,2 mm

- 72106912 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72106919 - Loại khác

- 72109010 - Có hàm lượng carbon dưới 0,6% tính theo trọng lượng và chiều dày không quá 1,5 mm

- 72109090 - Loại khác

- 72123011 - Dạng đai và dải (SEN) có chiều rộng không quá 25 mm

- 72123012 - Dạng đai và dải (SEN) có chiều rộng trên 25 mm nhưng không quá 400 mm

- 72123013 - Loại khác, chiều dày không quá 1,5 mm

- 72123014 - Loại khác, được tráng kẽm bằng phương pháp hợp kim hóa bề mặt có hàm lượng carbon dưới 0,04% tính theo trọng lượng

- 72123019 - Loại khác

- 72123090 - Loại khác

- 72125013 - Dạng đai và dải (SEN), có chiều rộng không quá 25 mm

- 72125014 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72125019 - Loại khác

- 72125023 - Dạng đai và dải (SEN), có chiều rộng không quá 25 mm

- 72125024 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72125029 - Loại khác

- 72125093 - Dạng đai và dải (SEN), có chiều rộng không quá 25 mm

- 72125094 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72125099 - Loại khác

- 72126011 - Dạng đai và dải (SEN)

- 72126012 - Loại khác, chiều dày không quá 1,5 mm

- 72126019 - Loại khác

- 72126091 - Dạng đai và dải (SEN)

- 72126099 - Loại khác

- 72259290 - Loại khác

- 72269911 - Mạ hoặc tráng kẽm

- 72269991 - Mạ hoặc tráng kẽm

- Mức thuế chống bán phá giá: từ 3,17%~38,34%

- Thời hạn áp dụng: từ 25 tháng 10 năm 2020 đến ngày 14 tháng 4 năm 2022 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

7) Nhóm sản phẩm Thép không gỉ cán nguội (tiếng Anh: Cold-rolled stainless Steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn rà soát lần thứ 2)

- Các mã HS bị áp thuế chống bán phá giá:

- 72193200 - Chiều dày từ 3 mm đến dưới 4,75 mm

- 72193300 - Chiều dày trên 1 mm đến dưới 3 mm

- 72193400 - Chiều dày từ 0,5 mm đến 1 mm

- 72193500 - Chiều dày dưới 0,5 mm

- 72199000 - Loại khác

- 72202010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72202090 - Loại khác

- 72209010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72209090 - Loại khác

- Mức thuế chống bán phá giá: từ 17,94%~31,85%

- Thời hạn áp dụng: 05 năm kể từ ngày 26 tháng 10 năm 2019 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

8) Nhóm sản phẩm Thép cán nguội (ép nguội) dạng cuộn hoặc tấm

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- 72091610 - Chiều rộng không quá 1.250 mm

- 72091690 - Loại khác

- 72091710 - Chiều rộng không quá 1.250 mm

- 72091790 - Loại khác

- 72091891 - Có hàm lượng carbon dưới 0,6% tính theo trọng lượng và chiều dày không quá 0,17 mm

- 72091899 - Loại khác

- 72092610 - Chiều rộng không quá 1.250 mm

- 72092690 - Loại khác

- 72092710 - Chiều rộng không quá 1.250 mm

- 72092790 - Loại khác

- 72092810 - Có hàm lượng carbon dưới 0,6% tính theo trọng lượng và chiều dày không quá 0,17 mm

- 72092890 - Loại khác

- 72099090 - Loại khác

- 72112320 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72112330 - Loại khác, chiều dày không quá 0,17 mm

- 72112390 - Loại khác

- 72112920 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72112930 - Loại khác, chiều dày không quá 0,17 mm

- 72112990 - Loại khác

- 72255090 - Loại khác

- Mức thuế chống bán phá giá: từ 4,43%~25,52%

- Thời hạn áp dụng: 05 năm kể từ ngày 28 tháng 10 năm 2020 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

B) HÀNG HÓA CÓ XUẤT XỨ TỪ ĐÀI LOAN:

9) Nhóm sản phẩm Thép không gỉ

cán nguội (tiếng Anh: Cold-rolled stainless Steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn rà soát lần thứ 2)

- Các mã HS bị áp thuế chống bán phá giá:

- 72193200 - Chiều dày từ 3 mm đến dưới 4,75 mm

- 72193300 - Chiều dày trên 1 mm đến dưới 3 mm

- 72193400 - Chiều dày từ 0,5 mm đến 1 mm

- 72193500 - Chiều dày dưới 0,5 mm

- 72199000 - Loại khác

- 72202010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72202090 - Loại khác

- 72209010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72209090 - Loại khác

- Mức thuế chống bán phá giá: 37,29%

- Thời hạn áp dụng: 05 năm kể từ ngày 26 tháng 10 năm 209 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

C) HÀNG HÓA CÓ XUẤT XỨ TỪ THÁI LAN

10) Nhóm sản phẩm plastic và sản

phẩm bằng plastic được làm từ các polyme từ propylen (tiếng Anh: Plastic products and Biaxially Oriented

Polypropylene (BOPP) films)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- Mức thuế chống bán phá giá: từ 17,30%~20,35%

- Thời hạn áp dụng: 05 năm kể từ ngày 23 tháng 7 năm 2020 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

D) HÀNG HÓA CÓ XUẤT XỨ TỪ HÀN QUỐC

11) Nhóm sản phẩm Thép phủ màu (Thép hợp kim hoặc không hợp kim được cán phẳng, sơn, phủ vecni, phủ plastic hoặc phủ loại khác) (tiếng Anh: Flat-rolled alloy or nonalloy steel products, varnish painted or scanned or coated with plastics or other covers)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- 72107011 - Được sơn

- 72107019 - Loại khác

- 72107091 - Được sơn

- 72107099 - Loại khác

- 72124011 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72124012 - Dạng đai và dải khác (SEN)

- 72124019 - Loại khác

- 72124091 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72124092 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72124099 - Loại khác

- 72259990 - Loại khác

- 72269919 - Loại khác

- 72269999 - Loại khác

- Mức thuế chống bán phá giá: từ 4,71%~19,25%

- Thời hạn áp dụng: 05 năm kể từ ngày 24 tháng 10 năm 2019 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

12) Nhóm sản phẩm Thép mạ (tiếng Anh: Plated Steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn rà soát lần thứ 1)

- Các mã HS bị áp thuế chống bán phá giá:

- 72104111 - Chiều dày không quá 1,2 mm

- 72104112 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72104119 - Loại khác

- 72104911 - Được phủ, mạ hoặc tráng kẽm bằng phương pháp hợp kim hóa bề mặt có hàm lượng carbon dưới 0,04% tính theo trọng lượng và chiều dày không quá 1,2 mm

- 72104912 - Loại khác, chiều dày không quá 1,2 mm

- 72104913 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72104919 - Loại khác

- 72105000 - Được mạ hoặc tráng bằng oxit crom hoặc bằng crom và oxit crom

- 72106111 - Chiều dày không quá 1,2 mm

- 72106112 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72106119 - Loại khác

- 72106911 - Chiều dày không quá 1,2 mm

- 72106912 - Chiều dày trên 1,2 mm nhưng không quá 1,5 mm

- 72106919 - Loại khác

- 72109010 - Có hàm lượng carbon dưới 0,6% tính theo trọng lượng và chiều dày không quá 1,5 mm

- 72109090 - Loại khác

- 72123011 - Dạng đai và dải (SEN) có chiều rộng không quá 25 mm

- 72123012 - Dạng đai và dải (SEN) có chiều rộng trên 25 mm nhưng không quá 400 mm

- 72123013 - Loại khác, chiều dày không quá 1,5 mm

- 72123014 - Loại khác, được tráng kẽm bằng phương pháp hợp kim hóa bề mặt có hàm lượng carbon dưới 0,04% tính theo trọng lượng

- 72123019 - Loại khác

- 72123090 - Loại khác

- 72125013 - Dạng đai và dải (SEN), có chiều rộng không quá 25 mm

- 72125014 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72125019 - Loại khác

- 72125023 - Dạng đai và dải (SEN), có chiều rộng không quá 25 mm

- 72125024 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72125029 - Loại khác

- 72125093 - Dạng đai và dải (SEN), có chiều rộng không quá 25 mm

- 72125094 - Dạng đai và dải; tấm phổ dụng (SEN)

- 72125099 - Loại khác

- 72126011 - Dạng đai và dải (SEN)

- 72126012 - Loại khác, chiều dày không quá 1,5 mm

- 72126019 - Loại khác

- 72126091 - Dạng đai và dải (SEN)

- 72126099 - Loại khác

- 72259290 - Loại khác

- 72269911 - Mạ hoặc tráng kẽm

- 72269991 - Mạ hoặc tráng kẽm

- Mức thuế chống bán phá giá: từ 7,02%~19,00%

- Thời hạn áp dụng: từ 25 tháng 10 năm 2020 đến ngày 14 tháng 4 năm 2022 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

F) HÀNG HÓA CÓ XUẤT XỨ TỪ INDONESIA

13) Nhóm sản phẩm bột ngọt (tiếng Anh: Some Monosodium Gluamate Products)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá: 29224220 - Muối natri của axit glutamic (MSG)

- Mức thuế chống bán phá giá: từ 3.529.958 đồng/tấn~ 6.385.289 đồng/tấn

- Thời hạn áp dụng: 05 năm kể từ ngày 23 tháng 7 năm 2020 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

14) Nhóm sản phẩm Thép không gỉ cán nguội (tiếng Anh: Cold-rolled stainless Steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn rà soát lần thứ 2)

- Các mã HS bị áp thuế chống bán phá giá:

- 72193200 - Chiều dày từ 3 mm đến dưới 4,75 mm

- 72193300 - Chiều dày trên 1 mm đến dưới 3 mm

- 72193400 - Chiều dày từ 0,5 mm đến 1 mm

- 72193500 - Chiều dày dưới 0,5 mm

- 72199000 - Loại khác

- 72202010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72202090 - Loại khác

- 72209010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72209090 - Loại khác

- Mức thuế chống bán phá giá: từ 10,91%~25,06%

- Thời hạn áp dụng: 05 năm kể từ ngày 26 tháng 10 năm 2019 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

I) HÀNG HÓA CÓ XUẤT XỨ TỪ MALAYSIA

15) Nhóm sản phẩm plastic và sản phẩm bằng plastic được làm từ các polyme từ propylen (tiếng Anh: Plastic products and Biaxially Oriented Polypropylene (BOPP) films)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá

- Các mã HS bị áp thuế chống bán phá giá:

- Mức thuế chống bán phá giá: từ 18,87%~23,42%

- Thời hạn áp dụng: 05 năm kể từ ngày 23 tháng 7 năm 2020 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

16) Nhóm sản phẩm Thép không gỉ cán nguội (tiếng Anh: Cold-rolled stainless Steel)

- Tình trạng: Chính thức áp dụng thuế chống bán phá giá (giai đoạn rà soát lần thứ 2)

- Các mã HS bị áp thuế chống bán phá giá:

- 72193200 - Chiều dày từ 3 mm đến dưới 4,75 mm

- 72193300 - Chiều dày trên 1 mm đến dưới 3 mm

- 72193400 - Chiều dày từ 0,5 mm đến 1 mm

- 72193500 - Chiều dày dưới 0,5 mm

- 72199000 - Loại khác

- 72202010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72202090 - Loại khác

- 72209010 - Dạng đai và dải (SEN), chiều rộng không quá 400 mm

- 72209090 - Loại khác

- Mức thuế chống bán phá giá: từ 17,94%~31,85%

- Thời hạn áp dụng: 05 năm kể từ ngày 26 tháng 10 năm 2019 (có thể gia hạn hoặc rút ngắn thời hạn căn cứ trên kết quả rà soát việc áp thuế)

Cùng chuyên mục

Mới nhất

Xem nhiều

One

Một số chia sẻ hữu ích về các vấn đề liên quan đến học luật, hành nghề luật

1. Để gia tăng cơ hội về việc làm khi ra trường, sinh viên nên:

(i) nắm vững các kiến thức cơ bản về pháp lý, ví dụ như hiểu được hệ thống văn bản pháp luật, phân biệt được văn bản quy phạm pháp luật và văn bản áp dụng pháp luật, tra cứu văn bản, xác định đúng luật, quy phạm pháp luật áp dụng và phân tích được quy định đó;

(ii) trau dồi các kỹ năng giao tiếp, làm việc nhóm, làm việc với cơ quan nhà nước;

(iii) rèn giũa tính cẩn thận;

(iv) rèn luyện kỹ năng research, phân tích.

(v) thành thạo kỹ năng office (Word – thuần thục; Excel và Powerpoint có thể ở mức cơ bản). Đối với word, các bạn cần nắm rõ các kỹ năng nâng cao như trackchange, compare, tạo table of content, cross-reference, headings, …

(vi) chuẩn bị tiếng anh tốt; nếu giỏi cả 4 kỹ năng thì quá tốt, còn không, hãy cố gắng thành thạo trong kỹ năng đọc và viết. Bạn sẽ được yêu cầu đọc tài liệu bằng tiếng Anh, viết các thư tư vấn, phân tích pháp lý bằng tiếng Anh trong công việc. Ngoài ra, bạn sẽ được yêu cầu dịch các tài liệu từ Anh sang Việt và ngược lạị.

2. Những yếu tố cần thiết khi bắt đầu làm ở một Công ty Luật là gì?

Với 1 fresher, có một số yếu tố cần thiết để làm việc tốt ở 1 law firm:

(i) Tinh thần và khả năng tự học hỏi: Cường độ và tốc độ công việc ở law firm khá khắc nghiệt, vì vậy để có một người cầm tay chỉ việc cho em sẽ là không có. Em sẽ cần tối đa khả năng tự học hỏi của mình, từ quan sát, từ rút kinh nghiệm những feedback của supervisor;

(ii) Sẵn sàng chịu áp lực từ khối lượng công việc lớn: chắc mọi người đều hiểu áp lực công việc của law firm là thế nào. Hãy chuẩn bị trước tinh thần làm việc overtime, over the weekend or even over-night;

(iii) tư duy phản biện: nôm na là tư duy từ cả 2 phía, hay còn gọi là critical thinking. Không nhìn từ một phía để đánh giá 1 vấn đề; và

(iv) Tiếng anh ở mức khá, nếu làm việc ở law firm lớn.

3. Những điều nên và không nên làm khi nhận và xử lý công việc từ cấp trên:

Đối với công việc từ cấp trên, việc đầu tiên bạn cần thể hiện là thái độ cầu thị và nghiêm túc khi nhận yêu cầu công việc. Khi bạn nghe qua không rõ hoặc chưa hiểu vấn đề nào, nếu cấp trên đang có thời gian rảnh, bạn có thể trao đổi trực tiếp. Nếu công việc đang gấp, bạn có thể nghiên cứu trước và vạch ra những câu hỏi cần trao đổi với cấp trên để hoàn thành công việc. Tất nhiên với mỗi người cấp trên có cách nhìn nhận và đánh giá khác nhau, và tư duy của bạn rất quan trọng, nhưng thái độ cầu thị và ham học hỏi thường sẽ là thang đánh giá của cấp trên đối với những bạn vừa ra trường đi làm. Mặt khác, em có thể trực tiếp hỏi xin thêm việc để được tham gia vào nhiều công việc khác nhau (tất nhiên là vẫn đảm bảo không ảnh hưởng đến deadlines những công việc khác).

Liên quan đến deadline, bạn nên hỏi rõ về timeline. Bạn cần biết rõ khi nào cần báo cáo kết quả và liệu timeline đó có khả thi với bạn không. Nếu không, bạn cần nói rõ với cấp trên để xem xét dời deadline. Tuyệt đối không được nhận khi biết mình không thể hoàn thành đúng deadline, điều này sẽ gây khó khăn cho cấp trên và có thể làm lỡ việc với khách hàng. Nếu giữa chừng bạn cảm thấy không thể đúng hạn, bạn cần thảo luận lại với cấp trên để có hướng xử lý. Không nên im lặng rồi sau đó trễ deadline.

4. Trong quá trình hành nghề luật bắt đầu từ vị trí paralegal đến khi thành associate, anh chị đã gặp những khó khăn nào?

Trong giai đoạn đầu khi đi từ fresh graduate đến khi trở thành mid level, ai cũng sẽ gặp rất nhiều khó khăn và mỗi môi trường công ty có những khó khăn đặc thù nhất định. Tuy nhiên, bạn hãy hiểu rằng mỗi khó khăn như vậy là một bài học để bạn phát triển bản thân mình. Có một thực tế là kinh nghiệm và kỹ năng tích lũy được sau mỗi lần gặp sai lầm và sửa chữa sẽ nhiều hơn là áp dụng một công thức duy nhất để làm cho xong việc.

Một điều nữa mình muốn chia sẻ là mới đi làm và trong giai đoạn học hỏi kinh nghiệm trong nghề luật thì tuyệt đối không ngại việc và không ngại rắc rối. Hãy nghĩ rằng nghề luật sư chính là mua rắc rối của khách hàng vào mình để giải quyết, nên bản thân bạn cần giữ thái độ bình tĩnh với các rắc rối và luôn tin rằng sẽ có cách giải quyết cho mọi vấn đề.

Mỗi người có mỗi trải nghiệm khác nhau, tuy nhiên đối với nghề luật sư, theo mình, kim chỉ nam là “Tư duy và giải pháp”. Tư duy là thứ em sẽ cần để nhìn nhận và xác định vấn đề, đồng thời luôn cố gắng tìm ra giải pháp cho khách hàng, đừng chỉ đưa văn bản pháp luật mà không có bất kỳ một kết luận hay giải pháp nào. Thứ khách hàng nhìn vào hầu như chỉ là câu kết luận và giải pháp mà em cung cấp cho họ.

(Tác giả: Luật sư Trần Viết Quân - http://vietnamlawmentor.com)

Cùng chuyên mục

Mới nhất

Xem nhiều

One

7 mẫu hợp đồng được sử dụng để thực thi quyền sử dụng đất (đặt cọc, góp vốn, cho mượn, chuyển nhượng, thế chấp, hợp tác kinh doanh...)

Thỏa Thuận Đặt Cọc Mua Đất Nông Nghiệp

- Xem tại: https://caselaw.vn/hop-dong-mau/BqXxug9SI9/thoa-thuan-dat-coc-mua-dat-nong-nghiep

- Số lượng điều khoản: 4 điều

- Ngôn ngữ: tiếng Việt

Hợp Đồng Hợp Tác Kinh Doanh Góp Vốn Bằng Giá Trị Quyền Sử Dụng Đất

- Xem tại: https://caselaw.vn/hop-dong-mau/ROoRhUD1cN/hop-dong-hop-tac-kinh-doanh-gop-von-bang-gia-tri-quyen-su-dung-dat

- Số lượng điều khoản: 11 điều

- Ngôn ngữ: tiếng Việt

Hợp Đồng Chuyển Nhượng Quyền Sử Dụng Đất Và Tài Sản Gắn Liền Trên Đất (Xây Dựng Cửa Hàng Xăng Dầu)

- Xem tại: https://caselaw.vn/hop-dong-mau/AG0f9aFL00/hop-dong-chuyen-nhuong-quyen-su-dung-dat-va-tai-san-gan-lien-tren-dat-xay-dung-cua-hang-xang-dau

- Số lượng điều khoản: 5 điều

- Ngôn ngữ: tiếng Việt

Hợp Đồng Cho Mượn Đất

- Xem tại: https://caselaw.vn/hop-dong-mau/lIzkSubzKW/hop-dong-cho-muon-dat

- Số lượng điều khoản: 12 điều

- Ngôn ngữ: tiếng Việt

HỢP ĐỒNG CHUYỂN NHƯỢNG quyền sử dụng đất và quyền sở hữu nhà ở (MS 01)

- Xem tại: https://caselaw.vn/hop-dong-mau/3opJBbrs7V/hop-dong-chuyen-nhuong-quyen-su-dung-dat-va-quyen-so-huu-nha-o-ms-01

- Số lượng điều khoản: 15 điều

- Ngôn ngữ: tiếng Việt

HỢP ĐỒNG ĐẶT CỌC Chuyển nhượng quyền sử dụng đất (MS 01)

- Xem tại: https://caselaw.vn/hop-dong-mau/921tNDPcw6/hop-dong-dat-coc-chuyen-nhuong-quyen-su-dung-dat-ms-01

- Số lượng điều khoản: 8 điều

- Ngôn ngữ: tiếng Việt

HỢP ĐỒNG THẾ CHẤP Quyền sử dụng đất và căn hộ (MS 01)

- Xem tại: https://caselaw.vn/hop-dong-mau/8D3CfBTSyz/hop-dong-the-chap-quyen-su-dung-dat-va-can-ho-ms-01

- Số lượng điều khoản: 14 điều

- Ngôn ngữ: tiếng Việt

Cùng chuyên mục

Mới nhất

Xem nhiều

One

Tuyển tập 11 án lệ được Hội Đồng Thẩm Phán TANDTC ban hành trong năm 2018

Đang cập nhật

Cùng chuyên mục

Mới nhất

Xem nhiều

One

Thêm 11 án lệ mới được Hội Đồng Thẩm Phán TAND Tối Cao thông qua

Đang cập nhật nội dung

Cùng chuyên mục

Mới nhất

Xem nhiều

One

LỰA CHỌN NGHỀ NGHIỆP CHO LUẬT SƯ: Khác biệt giữa làm việc tại HÃNG LUẬT và PHÁP CHẾ? (Phần 2/2)

Tác giả: Luật sư Trịnh

Ngọc Tuấn

Facebook: The skilled lawyers - Kỹ năng luật sư: https://www.facebook.com/theskilledlawyers/

----------------------------------------------------------------------------------------------------------------------------------------------------

(Những bạn nào đã đọc phần 1 có thể đọc tiếp trên post này, những bạn nào chưa đọc có thể xem phần 1 tại: https://caselaw.vn/phap-che/lua-chon-nghe-nghiep-cho-luat-su-khac-biet-giua-lam-viec-tai-hang-luat-va-phap-che-phan-1)

6. THĂNG TIẾN

Trong hãng luật sẽ có nhiều thứ bậc để thăng tiến: trợ lý luật sư (paralegal/legal assistant), luật sư cấp dưới (junior associate), luật sư (associate), luật sư cấp cao (senior associate), luật sư thành viên (partner), luật sư điều hành (managing partner)…Bên cạnh đó con đường cấp bậc cũng khá hấp dẫn nếu bạn thể hiện tốt bởi đó là môi trường dễ dàng hơn để đo đếm được hiệu quả kinh tế bạn mang lại cho văn phòng.

Phần lớn các phòng pháp chế thường được cấu trúc thành hai loại vị trí, điều hành và nhân viên. Bạn hiểu việc thăng tiến sẽ như thế nào rồi chứ. Đừng nhầm lẫn rằng tôi nói bạn sẽ không có cơ hội để được thăng tiến, tôi chỉ muốn nói là nó ít hơn so với trong hãng luật. Về cơ bản, đó là một cái thang ít bậc. Và môi trường pháp chế cũng khó đong đếm hiệu quả của từng nhân viên hơn.

7. CHUYỂN ĐỔI MÔI TRƯỜNG

Việc một luật sư tại hãng luật chưa hề có kinh nghiệm pháp chế chuyển sang làm tại ban pháp chế sẽ dễ dàng hơn nhiều so với điều ngược lại. Tại sao? Lý do như đã nói đến ở trên, giờ làm việc, phong cách làm việc, chuyên môn…v.v. Tổng quát lại thì những kinh nghiệm có được tại hãng luật có thể áp dụng khi chuyển sang môi trường pháp chế một cách dễ dàng hơn. Điều này không có nghĩa là bạn không thể vào một hãng luật sau một thời gian dài chỉ làm pháp chế. Nó chỉ có nghĩa là bạn sẽ gặp nhiều khó khăn để chứng tỏ sự xứng đáng của mình với nhà tuyển dụng của hãng luật, những người thường sẽ ưu tiên cho các ứng viên có kinh nghiệm làm việc tại hãng luật tương tự.

8. DANH TIẾNG

Bạn thường nhìn thấy tên ai trên truyền thông, báo chí, bảng xếp hạng các luật sư như Legal 500, chambers and partners, Asia law, who is who legal, hay IRFL 1000 …v.v Đúng vậy, đó là các luật sư tại các hãng dẫn đầu và những luật sư có văn phòng riêng. Vậy, có phải vì những luật sư đó có chuyên môn vượt trội so với những đồng nghiệp làm pháp chế? Không, họ là những luật sư hàng đầu nhưng bạn không nên tự động nghĩ rằng chuyên môn của họ tốt hơn tất cả những luật sư pháp chế nội bộ khác. Nếu họ nhận vị trí của một TBPC, họ sẽ vấn gặp rất nhiều khó khăn như họ chưa từng gặp.

Một điều đương nhiên, một hãng luật, văn phòng luật vẫn là một công ty, một thực thể kinh doanh. Nó cũng cần phải marketing, quảng cáo như tất cả các loại công ty khác. Chắc bạn hiểu tầm quan trọng của marketing trong thời đại này rồi. Như một điều tất yếu, khi một hãng luật xây dựng danh tiếng, các luật sư của họ sẽ có nhiều cơ hội hơn để xuất hiện trên tạp chí, truyền thông và danh sách bảng xếp hạng luật sư.